Chatwork廣島氏を招き、「上場企業経理部長が語る『上場前 予実管理の運用実態』」をテーマにセミナーを開催しました(前編)

一般投資家からの多額の資金調達や信用力、企業認知度向上、さらに人材採用や経営体制の強化など、多数のメリットが挙げられるIPOの実現。事業運営がしやすくなる一方、証券取引所が定める上場市場ごとに定められた形式要件を満たし、上場審査をクリアする必要があります。

先日、DIGGLE株式会社は、「上場企業経理部長が語る『上場前 予実管理の運用実態』」をテーマに、Chatwork株式会社の経理財務部長・廣島 衛氏をお招きして、セミナーを開催しました。

この記事では、同セミナーの内容を前・後編の2回にわたりご紹介いたします。前編では、予算作成での注意点や予算管理体制などについてのお話をご紹介します。

「すぐに使える予実管理テンプレート」

「予実管理、まず何から整えるべき?」——そんなときにそのまま使える 予実管理テンプレートをご用意しました。 予算・実績の入力から差異分析まで、会議でそのまま使える形で整理できるよう設計しています。 “とりあえずExcel”を卒業して、意思決定につながる予実管理を最短で立ち上げたい方におすすめです。

予算作成について

まず予算の作成はいつから始めるのがよいかというと、最初から予算通りに進捗するとは想定しづらいため、可能な限り早いほうがいいと思います。当社もそうでしたが、季節要因であったり、会計の計上が予定のタイミングからずれたりして、予算からずれてしまうことがよくありました。

また、まずは現場の方に予算案を作成してもらうことが必要ですが、現場の方が予算作成に慣れていない場合は、経験上そこに対するモチベーションが低く、精度も高くはありません。そのため、なるべく早い段階から、予算の作成、予実の管理に慣れてもらい、ある程度の予算管理体制が構築されてから上場に向かっていくのが一番よいと感じます。

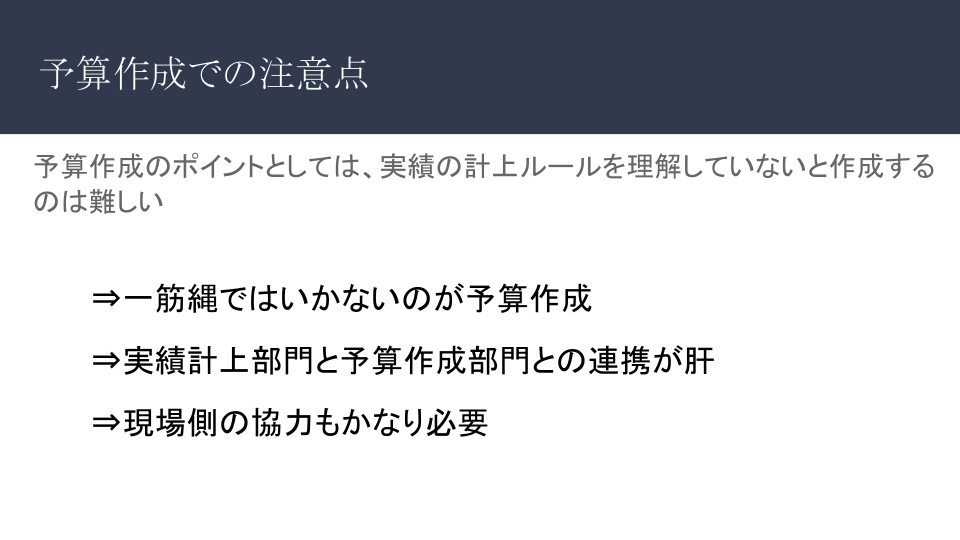

予算作成での注意点

予算作成における注意点は、売上、費用、特殊要因の3点です。

まず売上の計上ルールに関して。もともと日本の会計における”収益”には、明確な基準がありませんでした。しかし、2018年にIFRS(国際財務報告基準)をベースにした「収益認識に関する会計基準」が公表され、2021年4月1日以降には大企業に強制適用される決まりになりました。そのため、まだ過去のルールで運用している企業は、上場企業がとらなければならない会計基準に則って予算作成を行うようにしなければなりません。例えば、役務の提供期間や基準などを一つずつ調べて、実績を計上していく必要があります。

売上に関しては、ネットとグロスどちらの計上方法にするかという問題もあります。ネットはお客様から実際にいただく金額と仕入れの金額をネットするパターンで、グロスはお客様からいただく金額をそのまま売上に計上するパターンです。

費用に関しても同じです。基本的には費用の計上ルールがあり、これに関しても期間帰属があります。例えば家賃のフリーレントで、キャッシュベース上は最初の2か月分はフリーレントで3か月目から費用計上されるということがあっても、会計基準に則ると、フリーレントの期間も総契約期間と総支払金額を按分して、ひと月いくらかを計算しなければなりません。その計算をもとに、予算を立てていく必要があります。

また、固定資産の減価償却の基準を踏まえておくこと、税金計算をどう行うかを考えておくことなども必要です。

特殊要因に関しては、例えば減損や税効果のような会計基準を遵守しなければなりません。減損に関しては、将来的に減損にならないような予算をつくるために、基準を事前に把握しておく必要があります。税効果に関しても、税効果で予算差異が出てしまうと「税効果も読めない会社だ」と見られてしまう、というのが上場準備の中で私が感じたことです。

ポイントは、実績の計上ルールをしっかり理解しないと予算を作成するのは難しいので、まずは早めに作成を始めることです。予実差異が出ないように、実績の計上と同じように予算も作成しましょう。実績を計上する経理部門と、予算を作成する部門の連動が肝になります。

現場側の協力もかなり必要です。現場の方が予算の作成に慣れていないと、「これはどの項目に当てはまるのか」ということがわからないまま予算をいったん作成して、結果的に予実がかなりずれてしまうので、現場にも予算作成のルールをしっかり落とし込むことが重要です。

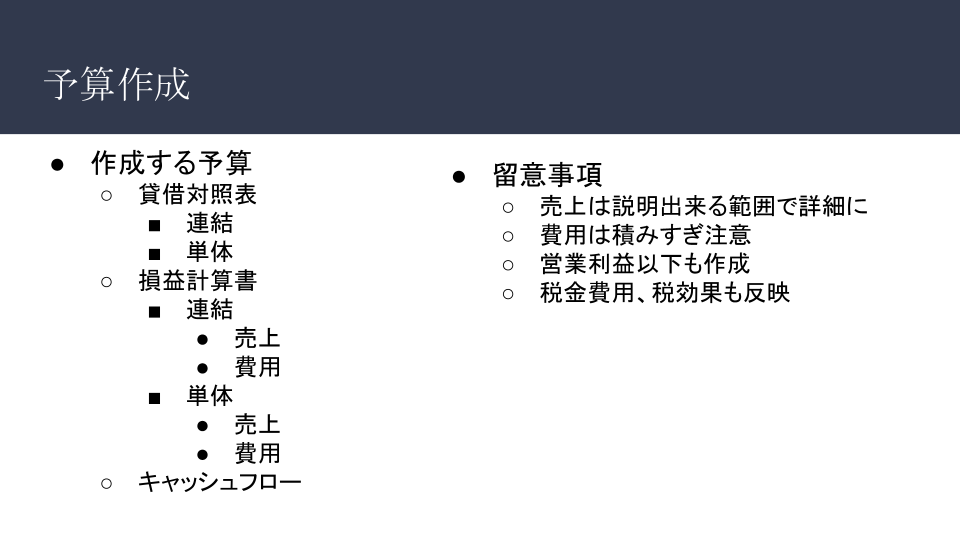

作成する予算について

大きく分けて作成する予算は3つです。もちろん方針という大前提はありますが、実際に数字として表れるものは、貸借対照表、損益計算書、キャッシュフローです。

貸借対照表は、子会社、グループ会社がある場合は、連結と単体で必要です。

損益計算書も、同じように連結と単体。その中には売上、費用、最終的には当期利益まで出す形になります。

キャッシュフローは、キャッシュフロー計算書に落とし込む必要はありませんが、貸借対照表の予算を作成するには必要です。

売上は、説明できる範囲でなるべく詳細に作ったほうがよいと、上場審査のときに感じました。「どういうロジックで作ったか」は確実に聞かれます。また、費用は積みすぎに注意です。費用を積みすぎた結果、使いきれなくて予実差が出て予算達成ができませんでした、ということがよくあるので、都度リバイスをしていきながら、精度の高い予算を作っていくようにしましょう。

営業利益以下も、損益計算書、貸借対照表も含めて、最終利益まで作り上げないと作れない仕組みになっています。税金費用、税効果も反映させてわかる範囲でしっかり作り込む必要があります。

予算管理・運用

おそらく予算管理における最初の課題は、運用方法だと思います。多くの会社では、スプレッドシート、エクセルで管理していると思います。当社も、以前はずっとスプレッドシートを使っていました。

スプレッドシートやエクセルで大変だったのが、バージョン管理です。スプレッドシートは、都度更新されますが、それゆえ何が更新されたのかが、結果的によくわからなくなってしまいます。当社の場合、現場側にも修正できる権限を与えていたので、どこが変更されたのかがわからなくなってしまうこともよくありました。エクセルの場合は、バージョン1、バージョン2、バージョン3と毎回作り変えた結果、誰も編集できず、作っても共有されるだけになってしまうことが多いでしょう。

どういうフォーマットにするかは各社によりだと思いますが、当社の場合は、部門別にシートを作成し、それを集計して予算を作っていました。部門別で作っていく中で、メンバーにも全公開していました。企業によってマッチするフォーマットはそれぞれ違うと思いますから、しっかり考えて進めてください。

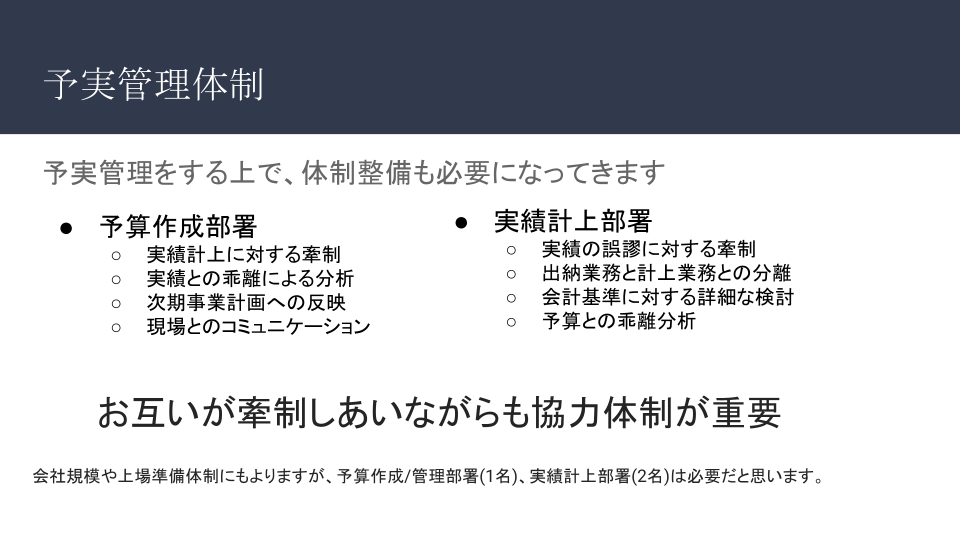

予実管理体制

予実管理をする上で、体制整備も必要になってくると思います。予算作成部署と実績計上部署の連携が重要です。

予算の作成部署は、予算には計上されているが実績では計上されていない項目をチェックすることが大切です。また、実績との乖離分析、次期の事業計画への反映、現場とのコミュニケーションもしっかり行う必要があります。

実績の計上部署では、実績が間違っているところがないか確認する必要があります。予算はあるが実績では計上されていない項目があれば、その部署とコミュニケーションをとって請求書の申請漏れなどがないかを確認しましょう。

「出納業務と計上業務を分離しましょう」というルールがあるので、出納業務は財務、計上業務は経理など、しっかり分離して相互牽制できるような体制を作らなければなりません。

また、会計基準に対する詳細な検討も、しっかりしていかなければなりません。実績計上部署では、それなりに会計の基準を遵守するスキルが必要になります。お互いを牽制し合いながらも、協力体制が重要です。

会社の規模や上場準備体制によりますが、予算の作成管理部署は、最低限1名はいた方がよいと思います。実績の計上部署は、最低限2名は必要です。

実績の計上部門がなぜ1名ではだめなのかというと、実績の計上と承認を一人で行うとミスが起きる可能性が高いので、計上と承認で人員を分けることが必要だからです。内部統制上、最低限2名は必要ですが、予実管理業務を回していくためには最低3名は必要だと思います。

予実管理をする上で、採用は重要な観点です。人材不足のため、力はあるのになかなかプライム市場に上場できない企業も多いそうです。当社でもずっと採用活動をしていますが、なかなか苦戦しております。エージェントによると、経理職の転職市場では、1人の方にスカウトが100通来るような状況だそうです。上場企業でも人手不足になっている状態ですから、採用は早めに着手するほうがよいかと思います。

上場までのタスクと振り返り

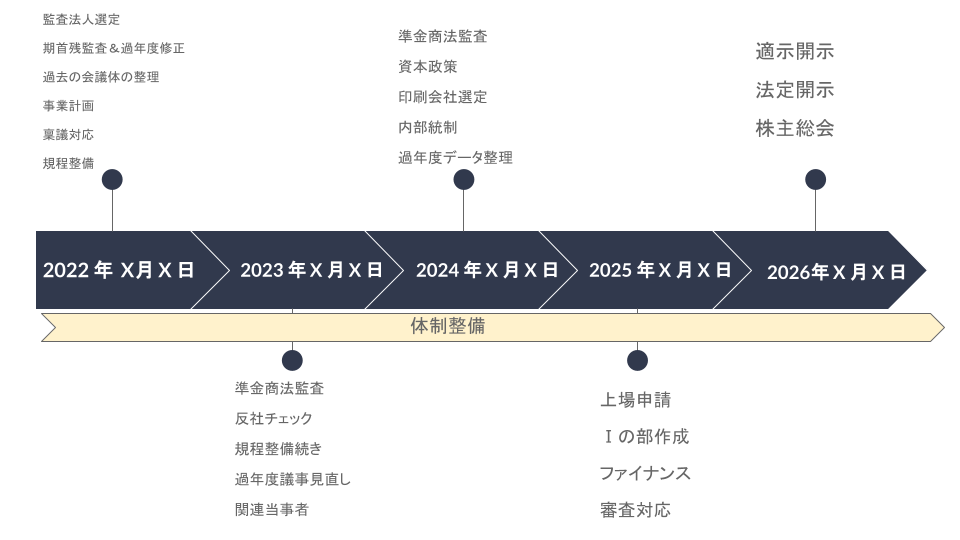

2022年をN-3期と考えると、来年がN-2、再来年がN-1、25年が上場申請期となります。

22年、N-3期のタイミングで必要なのは、監査法人の選定、過去の会議体の整理、事業計画の策定、稟議体制の構築などです。

上場には監査を受ける必要がありますが、初めて監査を受けるにはまず期首残高監査を受けなければなりません。その際には、過去の数字を変えることによって、期首の残高を固める過年度修正の作業が入ります。

上場準備の中で「この基準はどこで決まったのか」を説明する必要があるため、直前になって振り返ったときに議事録がないと困るので、どこの会議で何が決議されたのかをしっかりアーカイブしておくことも必要です。

N-2期からは、監査法人が選定されたあと2期で監査証明書が必要になるので、まず準金商法監査が入ります。取引先の反社チェックや規程の整備を続けながら、過年度の議事録を見直したり、関連当事者を整理したりします。関連当事者を整理する中で、例えば兄弟会社があったとします。商標権などの問題をなくすために少し社名を変えたり、資本関係を整理したりなども行うとよいでしょう。

N-1期も引き続き準金商法監査が入ります。資本政策の改訂、印刷会社の選定、内部統制と過年度のデータ整理、売上の詳細な事業計画策定はこのタイミングで行うのがよいと思います。この審査の中では、「今作られている事業計画の過去のデータはどうなっていますか」と聞かれます。「過去の売上はこういうふうになっています」「こういう理由でこの事業計画を作っています」などと説明する必要があるので、過去のデータは事前に整理しておきましょう。今の事業計画に紐づく形で、過去のデータを整理するとよいかと思います。

上場申請期に入ると、上場申請、Ⅰの部の作成とファイナンス、審査対応と続いていきます。

その後、上場一年目には、適時開示情報、株主総会という流れになります。この流れの中で都度新しいことが起き、上場準備の中では予期せぬ事態が何度も訪れるので、しっかりと事前に体制を整備しておく必要があります。

レポートの後編では、上場準備の振り返りやその他の留意事項などについてのお話をご紹介しています。後編はこちらから。

DIGGLE株式会社では毎月、予実管理業務に関するセミナーを開催しております。ぜひご参加ください。

セミナー詳細・お申し込みはこちらから。

「予実管理改革の実例」

予実管理を見直したいと思っても、 「他社はどうやって改善しているのか」が見えなければ、 次の一手は打ちにくいものです。 本資料では、DIGGLEを導入した企業が どのように予実管理を改革し、意思決定のスピードと精度を高めていったのか を事例形式で紹介しています。 ツール導入の背景から、運用定着までのリアルなプロセスを知りたい 経営企画・経理部門の方におすすめです。