予算実績差異分析とは?目的・計算式の種類をわかりやすく解説

エクセルでの予実管理にお悩みの方向け

【無料配布中】現場ですぐ使えるエクセルでの予実管理Tips集

【記事のポイント】

・予算実績差異分析は、予算と実績の乖離を計算し、経営戦略と実態のギャップを特定するための分析手法

・直接材料費は価格・数量・生産量、直接労務費は賃率・時間・製造量に分けて差異を計算するのが基本

・製造間接費は変動・固定の能率差異、営業利益は損益科目別・影響別で分解して原因を把握可能

経営戦略を立案したあと、予算と実績の乖離を確認しながら実情に基づいた課題を見つけ、改善することが大切です。事業のどこに問題があるかを見つけるためには、予算実績差異分析を行いましょう。

この記事では、予算実績差異分析の目的や計算式の種類をお伝えします。

▼関連動画

予算実績差異分析とは

予算実績差異分析とは、経営目標として設定した予算と実績の差異を計算し、予算とどの程度乖離しているかを調べる方法のことを言います。

予算実績差異分析は、目標と実績の差異がわかるため経営戦略と実際の状況のどこに課題があるかを見つけるための分析です。例えば、販売、製造、財務などの部門ごとに行うと、ヒントになる判断材料が得られやすいです。

予算目標が高すぎたり競合の出現によって達成が難しくなったりと、進捗率が低くなる原因はさまざまなものが考えられます。期中でもタイムリーに予算実績差異分析を行い、課題と改善策を考えていきましょう。

「すぐに使える予実管理テンプレート」

「予実管理、まず何から整えるべき?」——そんなときにそのまま使える 予実管理テンプレートをご用意しました。 予算・実績の入力から差異分析まで、会議でそのまま使える形で整理できるよう設計しています。 “とりあえずExcel”を卒業して、意思決定につながる予実管理を最短で立ち上げたい方におすすめです。

予算実績差異分析の種類と計算式

予算実績差異分析の種類と計算式についてご紹介します。

製造費用の予算実績差異分析

最初に分かりやすい例として、製造費用の予算実績差異分析について、直接材料費、直接労務費、製造間接費に関する例を取り上げます。

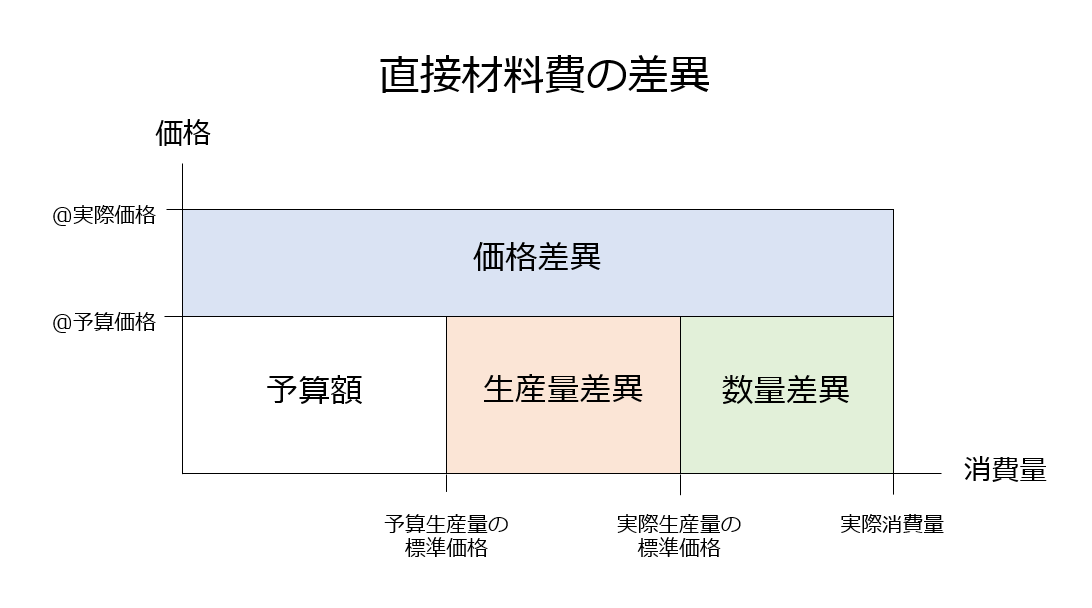

直接材料費の差異分析と計算式

直接材料費の差異分析をするときは、価格、数量、製造量の差異を見ます。計算式は以下の通りです。

- 価格差異=(予算価格-実際価格)×実際消費量

- 数量差異=(実際生産量の標準数量-実際消費量)×予算価格

- 生産量差異=(予算生産量の標準数量-実際生産量の標準数量)×予算価格

製造量差異は操業度を分析したいときに用います。生産量差異が大きいことは予算より操業度が高く、少ないことは操業度が予算より低いことを表しています。

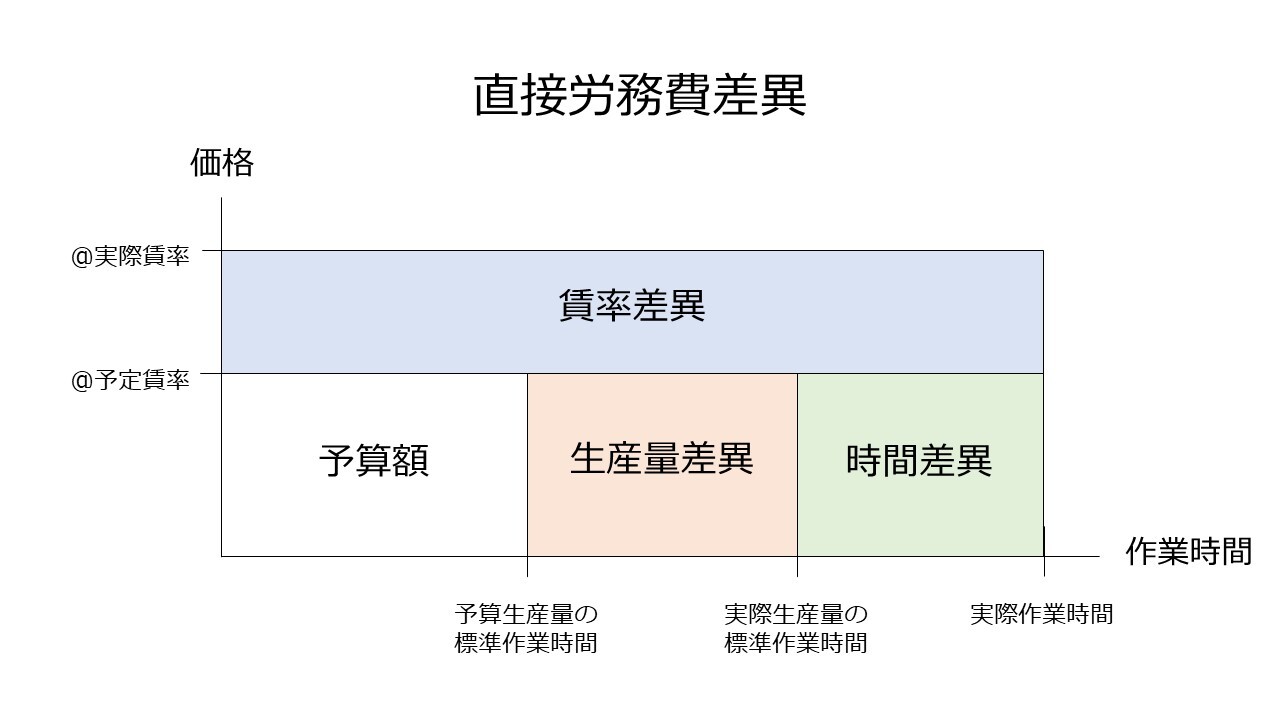

直接労務費の差異分析と計算式

直接労務費の予算実績差異分析は、賃率、製造量、時間の差異を分析します。計算式は以下の通りです。

- 賃率差異=(予定賃率-実際賃率)×実際作業時間

- 時間差異=(実際生産量の標準作業時間-実際作業時間)×予定賃率

- 製造精算量差異=(予算生産量の標準作業時間-実際生産量の標準作業時間)×予定賃率

- 時間差異=(実際生産量の標準作業時間-実際作業時間)×予定賃率

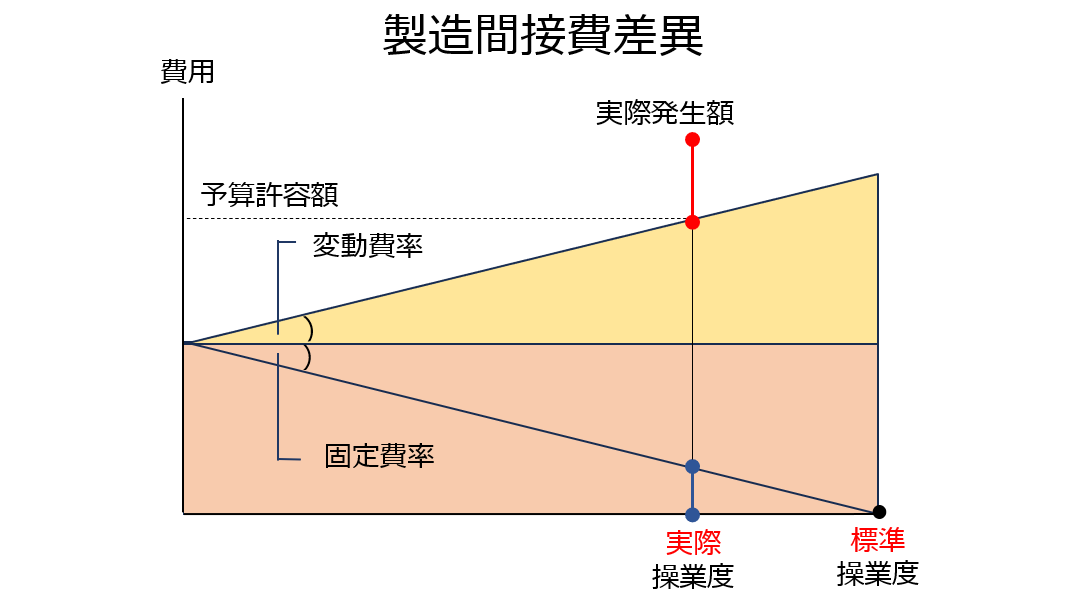

製造間接費の差異分析と計算式

製造間接費は各部門の作業補助や共通原価の費用です。主に操業度に応じて作業能率が高いか低いかを分析します。計算式は以下の通りです。

- 製造間接費差異=(標準配賦率×標準時間)-実際発生額

- 変動費能率差異=(標準操業度-実際操業度)×変動費率

- 固定費能率差異=(標準操業度-実際操業度)×固定費率

このように変動費や固定費に対して標準操業度と実際操業度を比較します。

営業利益の予算実績差異分析

営業利益の予算実績差異分析について紹介します。

損益計算書の科目別の差異分析と計算式

営業利益差異を損益分析書の科目別に分析する場合、以下の方法で分析します。

■売上高

予算売上高と実際売上高の差額であり、売上を構成する販売価格と販売数量の差異を分析します。

- 販売価格差異=(実際販売価格-予算販売価格)×実際販売数量

- 販売数量差異=(実際販売数量-予算販売数量)×予算販売価格

■変動費差異

予算変動費と一切変動費の差額です。

- 単位原価差異=(予算単位変動費-実際単位変動費)×実際販売数量

- 販売数量差異=(予算販売数量-実際販売数量)×予算単位変動費

■固定費差異

予算固定費と実際固定費の差を計算します。

- 固定費差異=予定固定費-実際固定費

営業利益の影響別の差異分析と計算式

営業利益の予算実績差異分析は以下の2つがあります。

■限界利益差異

限界利益差異は予算限界利益と実際限界利益の差額であり、販売価格、販売数量、変動費の差異から分析できます。

- 販売価格差異=(実際販売価格-予算販売価格)×実際販売数量

■固定費差異

固定費差異は予算固定費と実際固定費の差を計算します。

- 固定費差異=予算固定費-実際固定費

自社の戦略に合わせた予算実績差異分析

ここまで製造業における一般的な予算実績差異分析についてお伝えしました。しかし、自社の経営戦略や業態により求める内容に応じて独自のフレームワークで分析することも必要です。

例えば、売上の内訳を「新規顧客の売上高」と「既存顧客の売上高」に分け、発生する工数や受注率などの要素から分析する方法も考えられます。マーケティングにおいて5対1の法則(新規獲得はリピーターからの継続発生に対して5倍のコストがかかること)と言いますが、実際の新規獲得コストをもとに生産計画や利益計画を立てるとよいでしょう。

予算実績差異分析の注意点

予算実績差異分析の注意点についてお伝えします。

定期的かつリアルタイムな差異分析すること

一般的に、予算と実績の差異を早めに発見して対策を立てるために毎月定期的に差異分析をすべきです。予実の分析や改善策の立案に時間がかかるほど、会社にとって望ましくない状況は継続します。そのため、予実の差異分析はスピード感が問われます。

できる限り定期的かつリアルタイムな分析ができるよう、予算実績差異分析は短時間・短期間で終わるような体制を構築しましょう。

差異分析の数値は正確であること

予算実績の差異分析に使う数値には正確性が求められます。誤ったデータで分析しても誤った結果になり、経営判断を間違える原因になりえます。予実管理表への数値記入のミスのようなヒューマンエラーも考えられますが、各部門や担当からの報告をうのみにしないことも大切です。

よくある事例として、各部門や担当は数値を良好に伝えてくることがあります。その数値に正確性があるか、実際に確認して分析を行いましょう。

分析結果を次に活かすこと

予算実績差異分析は分析するだけで終わりではありません。分析結果をもとに原因特定をして事業改善につなげましょう。課題解決に向けた改善策を組織的に実行するためには、数値に基づいたロジックで納得感を得ること、ビジュアル化によるわかりやすい説明が効果的です。

分析を具体的なアクションへ繋げるためには、現場から経営までが常に「最新の状況」を正しく把握している必要があります。

集計を自動化し、改善の議論を加速させる「Diggle」

ここで重要となるのが、データの可視化を属人化させない仕組み作りです。

予実管理クラウド「Diggle」を導入することで、複雑な計算や加工なしに実績データを自動で統合でき、BIツール等を活用したタイムリーな情報共有が容易になります。

分析の手間を最小限に抑え、組織の意思決定スピードを最大化する土台を構築することが、予実管理を成功させる鍵となります。

まとめ

予算実績差異分析について解説しました。差異分析は複雑な計算式をもとに導いていくので、手間や時間がかかりリアルタイム性を損ねてしまうと考えられます。

予実管理クラウドDiggleを使うと、データを取り込むだけで実績を自動集計し、予実差異を見たい視点から確認できます。予算実績差異分析にかかる時間を大幅に短縮できるため、予実管理を進めたい企業様はぜひ導入をご検討ください。

「予実管理改革の実例」

予実管理を見直したいと思っても、 「他社はどうやって改善しているのか」が見えなければ、 次の一手は打ちにくいものです。 本資料では、Diggleを導入した企業が どのように予実管理を改革し、意思決定のスピードと精度を高めていったのか を事例形式で紹介しています。 ツール導入の背景から、運用定着までのリアルなプロセスを知りたい 経営企画・経理部門の方におすすめです。

よくある質問

Q1. 予算実績差異分析とは何ですか?

予算実績差異分析とは、経営目標として設定した予算と実績の差を計算し、どの程度ズレているかを構造的に把握するための分析手法です。単に差額を見るのではなく、原価・労務・間接費・営業利益などを科目別に分解し、価格や数量、効率といった要因別に差異の発生源を特定します。これにより、改善すべき業務や見直すべき前提条件が明確になり、次期の予算策定や戦略修正の根拠として活用できます。

Q2. 予算実績差異分析にはどんな種類がありますか?

代表的な分析は4種類あります。直接材料費は価格差異・数量差異・生産量差異に、直接労務費は賃率差異・時間差異・製造量差異に分解します。製造間接費は変動費と固定費に分け、それぞれ能率差異を計算します。営業利益は損益科目別の差異と、価格・数量・コストといった影響別の差異で分析します。事業構造に応じてどの分析を優先するかを決めることが、実務での運用ポイントになります。

Q3. 予算実績差異分析で気をつけるべきポイントは何ですか?

重要なのは、リアルタイム性と定期性の両立、そしてデータの正確性です。差異が出てから時間が経つほど打ち手は限定されるため、月次など決まったサイクルで素早く分析する仕組みが欠かせません。一方で、誤ったデータで分析すれば誤った結論が導かれ、経営判断を誤る原因にもなります。データ収集から計算までの過程でミスが入り込まないよう、入力ルールや検算プロセスを整備することが前提条件となります。

Q4. 予算実績差異分析を効率的に運用するには何が必要ですか?

有効なのは、データの収集・整形・計算を自動化し、属人作業を減らすことです。会計データや販売データを毎月手作業で集計していると、分析よりもデータ準備に時間が取られ、本来の目的である意思決定が後手に回ります。予実管理に特化したクラウドツールを活用すれば、定型の集計はシステム側に任せ、担当者は差異の原因解釈と打ち手の検討に集中できる体制を構築できます。

監修者プロフィール

鈴木一貴

公認会計士

1985年生まれ。静岡県静岡市在住。大学在学中に公認会計士試験合格後、2009年3月に監査法人トーマツ(現有限責任監査法人トーマツ)に入社。その後、2019年7月に同社を退職後、2019年8月に鈴木一貴公認会計士事務所を設立、独立開業。