「時価総額100億円から1,000億円までのロードマップ」と題したオフラインセミナーを開催しました

【記事のポイント】

・機関投資家が評価する企業の3指標は、30%以上の継続的売上成長、適切なファイナンス、戦略的M&A

・予実管理の本来の目的は投資対象を最速で決定することで、着地見込のデイリー把握が成長を加速

・全部門の自律的管理体制と戦略立案専門人材の配置、年間100件規模のM&A検討が時価総額拡大の鍵

「企業価値を引き上げる」と一言で言っても、何をどうすべきか明瞭に答えるのは非常に難しいことです。それでも、時代に適応しつつ時価総額を引き上げてきた企業には一定の共通項があります。

DIGGLE株式会社では、「時価総額100億円から1,000億円までのロードマップ」と題しまして、国内におけるM&Aの第一人者で、現在はプロ経営者として、時価総額を引き上げる取り組みをハンズオンで複数社で行っている渡部氏に登壇いただき、時価総額1,000億円に引き上げる上でどのような取り組みをすべきかについて解説いただきました。

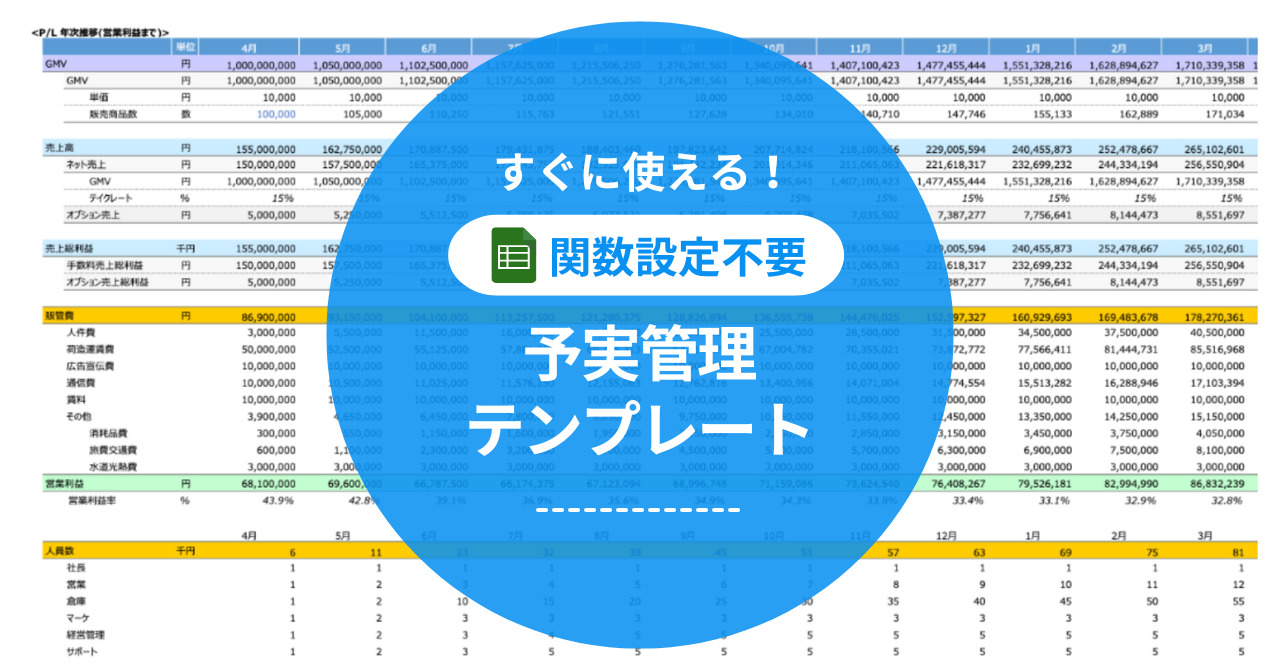

「すぐに使える予実管理テンプレート」

「予実管理、まず何から整えるべき?」——そんなときにそのまま使える 予実管理テンプレートをご用意しました。 予算・実績の入力から差異分析まで、会議でそのまま使える形で整理できるよう設計しています。 “とりあえずExcel”を卒業して、意思決定につながる予実管理を最短で立ち上げたい方におすすめです。

|時価総額/企業価値を伸ばす企業について

ー 本日はよろしくお願いいたします。まずは時価総額、企業価値を中長期的に伸ばす企業の特徴についてお伺いしてもよろしいでしょうか。

渡部:私はグローバルで未上場企業含めた日本の企業に投資をされている機関投資家の方とよくディスカッションしているのですが、 基本的に機関投資家が見ているのは、生み出したキャッシュをより生産性の高い事業や施策に投資し続けられてるかどうかです。例えばある年に100億円の原資で利益を10億円創出した場合に、この10億円を前年よりもより生産性が高く利益が出るようなものに投資する。そういったことを継続的に行えるか否かを機関投資家は見てきます。時価総額が未上場で数億円から10億円ぐらいの規模と、10億円から100億ぐらいの規模、100億円から500億円ぐらいの規模、500億円から1,000億円ぐらいの規模では、それぞれフェーズが違ってはきますが、より利益が出るものに投資が出来ているか否かを見られます。

企業価値が1,000億円を超えてくる企業に関しては明確な指標が3つあります。1つ目は、昨対比30%以上の売上を連続して継続できているかどうか。2つ目は、 適切な時期にファイナンスができているかどうか。未上場であれ上場企業であれ、しっかり株式の売り出しをしてキャッシュを調達し、調達したキャッシュを投資出来ているか否かを見られます。キャッシュが使えていないのであれば、時価総額は、10年単位、20年単位で見ると低減していきます。3つ目は、適切なM&A戦略を持ってるか否かです。これは単にM&Aをすれば良いという訳ではありません。上場して何も考えずにM&Aを繰り返す会社もありますがそうではなく、きちんとしたM&Aを実行していかないといけません。

まとめると前年よりも強い会社になってるかどうかが重要になってくるということです。根本的に企業の価値というのは、人のレベルが上がっているかどうか、組織としての勝ちパターンをより強く持つことが出来ているかどうか、あるいはブランド力が去年よりも強くなっているかどうか。そういったところを見られる中で、企業価値は向上していきます。

ー 前年と比較した際にしっかりと成長出来ているのか、強くなっているのかが重要だということですね。そういう意味では、現状の把握を常に行っていくことも重要だと思うのですが、改めて予実管理体制の全体像についてお話をお伺いしたいと思います。 渡部さんが考える予実管理のそもそもの目的とはどのようなものであるとお考えですか?

|予実管理体制について

渡部:予算の組み立て方もありますが、予実管理とは、1日でも早く 投資する対象を決めるためのものだと思っています。これがいわゆる中小企業の場合、期末、3月とか12月になって利益が出すぎたからとりあえず何か購入しようとか、上場していたとしても、予算が足りないので無理やりにでも売上を作ろうと予算を達成したとしても何も生まれません。そうではなく、1年後にどの程度の利益が出るかが分かっていれば、1年前から1年後の投資の内容、何にいくらお金を使うかという配分が決められます。だから予算を組み立てる時に、仮に15%成長で引いたとして、その予算を達成した時に何に投資するのかを決めておくのです。これを1日でも早く決めることが出来る会社が勝てるということなので、そういった投資に対する考えを持たずに単に「10%成長しました」と言うだけの会社は強くなりません。まとめると、1日でも早く 投資する対象を決めることが予実管理の目的であり、最も大事なところだと思っています。

ー 予算と実績を突合して予実差異がいくら出ていたとか、成長率を出すところで予実管理を完了している企業も多くあると思うのですが、そうではなくて、あくまで投資をいかに早く行うか、投資する対象を決めるという点が非常に重要ということですね。

ー 次に予算策定についてお伺いして参ります。予算をどのように策定するのかで困ってらっしゃる企業のお話もよく耳に入るのですが、トップダウン的に予算をつくっていく考え方もあれば、ボトムアップ的に予算をつくる考え方もあると思います。継続的な成長と予実差異の最小化。これらを両立させるような予算策定の勘どころみたいなものがあればご教示いただけますか。

渡部:トップダウンで例えば20%成長で予算を引くのは、それはそれでいいと思うんですよね。ただ、それを増加した利益を何に使うかというところまで明確に決めている企業は少ないと感じています。上場企業も含め、利益を何に投資するかを決められていないから、予算を達成しても社員としては達成の意義がわからないということになります。

予算とは、収益をどのように使っていくかを決めるために立てるものなので単に10%成長しよう、20%成長しようという話ではなく、1年後、2年後、3年後の各マイルストーンとして何に投資をするのかが明確になっているかどうかというところから考える必要があります。

予算策定については基本的にトップダウンでいいと思っています。ボトムアップ型の企業とトップダウン型の企業を比較すると、ほとんどのケースでトップダウン型の企業の方がバリエーションは高くなっている傾向にあります。皆でコンセンサスを取って事業を推進していく必要は無いと思っています。

ただ、立てた目標に対して創出した利益を何に投資していくのかが分からないと従業員からすると頑張っても何も変わらないと考えることになってしまいます。別に企業の売上や利益が上がっても社員の幸せとは直結はしません。勿論、上場直前期であったりSOが付与されていたりする時期は、金銭的な報酬もあるかもしれませんが、より良い会社にしていきたい、より楽しく働ける会社にしていきたい、などのモチベーションの源泉になるものに対して、どのように資源配分をしていくのかを念頭に置いて経営していくことが大事だと思っています。

ー トップダウンで予算を決めるにしても、先々を見据えて何に投資するのかが見えてこないと、従業員からすれば働く意欲がわきづらくなるので、そういったものをトップが伝えられるような環境を作る必要があると。

渡部:例えば人事部で「50人採用する」などの目標を立てるとします。ただ伸びている企業だと、人に対しても、 一人入社したらどの程度のリターンが見込めるかの計算をしています。採用に関してもLTVの計算をしている企業が結構出てきていて、その人に対して何円の採用コストをかけて何円の教育コストをかけて、どのようなリターンが見込めるのかを、人に対しても行っています。広告に対してROIを考えるのはどの企業もやっていると思いますが、人に対しても誰を採用すれば最も企業価値が上がるのかを計算する必要があります。そのような視点で見ると、経営層は、高いレイヤーの人を採用したがる傾向にあるのですが、実は採用面で投資対効果が高いのは、レイヤーが低い層であるというケースもあります。年収400万円ぐらいの層を増やした方が企業価値が上がっていくというパターンもあれば、年収1,000万円以上の層をたくさん採用した方が企業が強くなっていくパターンもあります。これは企業によって特性が違うので、色々なパターンがあると思いますが、意外にレイヤーとしては、年収が低い層を取った方がリターンが高いケースも多いので、単に優秀な人材を採用しようということだけでやっていてはいけないと思っています。重要なことは、何に投資をすることがより生産性が高くなるのかをしっかり把握して実行することです。

ただ一方で、企業がより強くなっていくためには、経営者よりも優秀な人材が入社してきているというのが大事ではあるので、そういった観点も含め採用のROIを見ていく必要があります。

ー ありがとうございます。 少し話が戻ってしまいますが、予算を策定する際にトップダウンで出したとしても、その後で事業部の方がトップから出てきた数字に合わせる形で予算の調整を行うことになると思うのですが、各部門が予算調整を行う上で意識すべきことがあれば教えていただけますか。

渡部:基本的に1人1人の直感は、大きくズレないと思っています。例えば営業の人が、今年これぐらいできるであろうと思っている数字は、そこまでブレません。そのため1番大事なことは、1人1人の想定している数字をきちんと積み上げていくことだと思います。

しかし、経営層と事業部のメンバー間での信頼関係がないと、事業部側が想定しているよりも高い数字を言ったり、逆に低い数字を言ったりしてしまいます。あるいは、コストを使う部門も多めに予算を確保しておいて、着地で「想定よりコストを下げました」などの報告をあげたりします。きちんと予実を合わせる上で重要なことは、経営層と事業部間で信頼関係が築くことが出来ているかどうかです。なんでもきちんとした数字を報告してもらえるような信頼関係をまず築くことが重要です。

過去の実績を踏まえて算出しているKPIに焦点を当てて、例えば「商談数が何件になる予定で、受注率がこれぐらい、平均単価がこれぐらいだから売上はこれぐらいになります」みたいな予算の立て方をすると予実差異は大きくなります。そもそもKPI自体の数字が想定より大幅にブレることが多くあるので、KPIベースで予算策定するのはあまりよくないと考えています。1番大事なことは、きちんと1人1人が正確な報告ができる信頼関係を経営層と構築していくことだと思います。

ー 今のお話だと、各個人がある程度自分が出来ることを把握した上でそれを正確に報告する信頼関係を経営層と作ることが重要ということだと理解しました。一方で個人的には、そのようなことが出来ていない企業も多いと感じています。信頼関係をしっかり作っていくために経営層としてやるべきことがあれば教えていただけますか。

渡部:出した利益を早く適切に投資することで従業員にとって良いことがあると、経営層が従業員にしっかりと説明していくことだと思います。各部門ごとに、予測値を出して貰い、かつ予測値に近い方が良いのだと伝えることが重要です。なぜ予測値に近い方が良いかと言えば、予測値が大きくズレてしまう懸念があれば、資金を残しておかなければならず保守的に経営しなくてはいけなくなったり、投資機会を失う可能性が出てきてしまうからです。予測値がズレる懸念が小さければ、より 早く、より適切に投資を行うことが可能となります。そうなれば従業員にとっても良いことがあるとしっかり伝えることが出来れば、経営層と従業員間での信頼関係は醸成されていきます。

ー ありがとうございます。その他、企業によって変わってくるとは思うのですが、予算策定の時に、重要視するような項目とか変数をどのように定めていけばよいのか原則のようなものがあれば教えていただけますか。

渡部:変数を定める上で、各部門間での連携が大前提として必要となります。例えば500万円投資をして人を採用した時と500万円投資をして広告をかけた時でどちらが効果があるのかを把握しなくてはなりません。そのためには、 人事部門と広告マーケティング部門と営業部門がきちんと連携出来ていないと答えが出ません。

人に投資した方が良いのか広告に投資した方が良いのかに限りませんが、全ての変数に対して、想定リターンがいくらぐらいなのか、4倍なのか、2倍なのか、1倍なのかといった基準を持ってる企業と持ってない企業では成長スピードに大きな差が出ます。上場していて管理部門が強い企業は、全ての編成に対して想定リターンがあり、どのレバーを引くとどの程度の利益になるのかが明確になっています。

ー 次に見込管理や予実差異分析、見込実績の差異分析についてお話を伺いたいと思います。

先ほど予実をきっちり合わせていたというお話を伺いましたが、リアルタイムに着地予測を常に把握していくためのポイントがあれば教えていただけますでしょうか。

渡部:これはDIGGLEを使ってくださいということになりますが。各部門ごとにバラバラな指標を持っていると思います。営業部門、人事部門、マーケティング部門、全部バラバラな考え方でやっているところが多いのではないかと思いますが、全て同じフォーマットでしっかり管理していくことが大事ですね。

ー これまでのお話と重複する点もあり恐縮ですが、事業部から上がってくる見込数値の蓋然性が低いというお話をよく伺います。蓋然性を上げるようなポイントがあれば教えていただけますか。

渡部:正確に報告してくださいと事業部側に話をすれば、正確に上がってくるはずなんです。それが正確に報告が上がってこないということは、企業内になんらかのトラブルがあると理解する必要があります。ボードメンバーとして何か問題があるということを理解しなくてはならないというのが1番大事なところかと思います。当然、想定より多めに報告をする人、少なめに報告する人はいますよね。ただ、そういった点も含め正確に予測する必要があります。会社の文化・カルチャーの問題でもあるので、その仕組みをしっかり作り上げないといけません。

この仕組が出来なければ、上場しているなら売上が10%ズレたら、利益が30%ズレたら業績予想の修正をしなくてはいけなくなります。そうなれば投資家にも迷惑をかけることになりますし、予実差異が小さい企業の方が株価も高くなる傾向にあります。例えば、SaaSで上場している企業でも予算と実績の差異が大きく発生している方が低くなっています。逆に予実をきっちりと合わせている企業は、株価が非常に高くなっています。

株価を上昇させていかないといけない理由は、基本的にはキャッシュを集めて市場で競争していくためだと思うんですよね。POしないのであれば、副次的な効果はあるかもしれませんが、上場する意味は無くなってきます。

例えば未上場で100億円調達するようなケースもありますが、これでメリットがあるのはオーナーだけなんですよ。企業として重要なことは、株価が高いことではなくて資金を調達する手段をきちんと持ってるかどうかです。ただ100億円調達出来た企業は競争に勝てるんですよ。システムなり採用なり広告なり投資が出来るということですから。

同業が100億円調達しました、自社は10億しか調達しませんでした、ではダメです。株価自体が意味を持ちはしませんが、企業として競争に勝つために投資出来るかが大事になってくるので。そのような体制を構築していくためには、特に上場企業は、予実差異が少ない方が株価が高くなる傾向にあり、資金調達がしやすくなってきます。

この集めた資金を使って競争力を強化していくということなので、もし予実差異が出ない体制を構築して株価が上がったとしても、調達しない限りそのメリットは得られません。だからPOしないのであれば株価を上げる意味もないと考えています。

ー 着地見込に関しては、適切な投資判断をするためにはリアルタイムでの現状把握が必要だと思うのですが、着地見込みの洗替の頻度や把握すべき数字の粒度など、ご支援している企業の事例や渡部さんののお考えあれば教えていただけますか。

渡部:着地見込の把握頻度はデイリーです。着地見込がズレたらその瞬間に状況を把握する必要があるので、1ヶ月単位とか1週間単位とかではなくて1日単位とか1時間単位で状況を把握出来るようにして、タイムリーに更新していくのが大事です。

一方で着地予測の変動に応じた投資方針を事前に決めておくことも重要となります。例えば、計画では10億円利益を出す予定だとして、それが9億円だった場合、11億円だった場合、それぞれの使い方を事前に決めておくことで、着地見込をタイムリーに更新する意味が生まれます。着地予測が9億円になった時にその先のロードマップが無ければ、着地予測をタイムリーに把握したとしても何も意味を成しません。

ー 着地予測のシナリオごとに最初からシミュレーションしておくことが重要ということですね。続いて組織体制の部分についてもお伺いして参ります。

|組織体制について

ー 組織体制も各企業にとって悩ましいポイントじゃないのかと思いますが、 適切な意思決定を行うことができる組織体制をどのように構築していくのがいいのか、考え方みたいなものがあれば教えていただけますか。

渡部:意思決定をする時は、粒度が細かい情報を揃えた上で社外取締役の方々を含め経営層が事業状況をしっかり理解するのが前提となります。優秀なメンバーを経営陣に集めて事業の理解度を上げていくのが、まず大事なところだと思います。適切な意思決定という意味では、日本の企業のガバナンスは機能していないような状態のところが多いです。ただ勿論、きちんとガバナンスを機能させている企業もあります。ガバナンスが機能している企業と機能していない企業を比較すると、15年単位とか20年単位で経過を見ていくと大きな差が生まれるので適切な意思決定が出来る組織体制を構築することは重要です。そして適切な組織体制を構築していくには、常に優秀な人材を雇用していくしかないと考えています。

ー 企業規模が拡大するにつれて管理体制も変わってくると思いますが、管理体制を移行していくポイントはありますか?

渡部:基本的に少ない人数で管理した方が良いと思います。ただ管理部門が全てを管理するのではなく、全ての部門が自律的に管理できる仕組みを構築することが重要です。これは、経営陣も同様ですが、経営陣の管理を一切していない企業と経営陣も自律的に管理する仕組がある企業では競争力も変わります。 全ての部門において、あるいは全てのレイヤーにおいて自律的に自ら管理できる体制が出来ている企業は競争力もありますよね。

ー 全ての部門が自律的に管理できる仕組みというところで、部門ごとに戦略を立案するみたいなケースもあると思いますが、一方で企業全体の戦略と上手く嚙み合わないようなことも起こりうるかと思います。戦略を立案していく上で重要なポイントはありますか?

渡部:規模によりますが、基本的に各部門にはその道のプロフェッショナル人材しかいないことが多いと思います。各部門に任せきってしまうと全社戦略の観点ではコントロール出来なくなってしまうのと、各部門は自部門のことしか専門的なレベルまで理解出来ないはずなので部門単体で戦略を練るのは現実的ではありません。個人的には、全社戦略を練ることが出来る人、1人か2人ぐらい優秀なコンサルタント的な戦略を練る人を置き、その人たちが各部門と戦略を練る形が良いのではないかと思います。2人ぐらい優秀な戦略を練ることが出来る人がいれば、1,000人ぐらいの組織であれば十分回ると思います。あとは明確に戦略を立てる機会を作らずに同じルーティーンを繰り返しているだけの企業も多いと思うので、戦略を立てる会議体をきちんと設けることも大切ですね。きちんと戦略を立ててシミュレーションを行う上では、コンサル出身の人材などがいるとすごく有効だと思います。

ー ありがとうございます。最後にM&Aの戦略について触れて参ります。

|M&A戦略について

M&Aを適切に行っていくことも企業価値を向上させる上で重要じゃないかと思いますが、買収資金について年間予算をどのように確保するのが適切か伺いたいと思います。M&Aの案件は突発的に発生するケースもありますが、そのために予算を確保しておくべきなのでしょうか。

渡部:最近は未上場企業でも、M&Aする企業が増えてきていて、N-2期ぐらいでM&Aをする企業も増えていますし、上場したら買収していきたいという企業も一定ありますね。オーガニックの成長は15%から30%ぐらいが限界であることも多いので。年間売上を伸ばすのが上手くいっている企業だと40%ぐらいをM&Aで作っているケースもあります。予算取りについては、案件があれば1番良いのですが、例えばPEファンドで、大体レバレッジ50%ぐらい、半分はデッド引いていますけども、国際平均でここ数年間の利回りが27%なんです。

27%のリターンが得られるものがM&Aだと言えます。ちなみにVCが大体17%程度ですが、この27%の利回りを得られるような投資対象は、自社事業でもあまりありません。自社の成長が27%以上で回っていない限り、戦略が正しいことは前提ですがM&Aはやった方が良いということになります。ただM&Aを実行した時に、明確にコストダウンできるか、利益が上がるかどうか、買手だけではなくて売手企業自体の利益を押し上げることができるかどうかは想定する必要があります。また、同業種を買収するか垂直展開で買収する以外は、基本的にM&Aでのメリットは大きくないはずなんですよね。日本だと飛び地の事業を買収するケースが散見されます。上場企業で一時的に時価総額が上がるようなケースもありますが、効果は基本的に一時的です。 結局は、売上・利益をより効率良く上げることが出来るものを買収出来るかどうかで、そこが想定出来ない限りM&Aはしない方が良いです。買収資金に関しては、基本的に利回り27%なので金融機関は融資をしてくれますから買収資金を用意することは出来ます。当然、適切な案件があるのであればM&Aは実行した方が良いです。

先ほどIRを見ているなかで年間で約230件M&Aの買収案件を検討していると公開している企業がありました。それぐらい検討して2社買収するぐらいの実行数なので実行に至る率は100分の1ぐらいですね。2,3社検討して1社買収しました、といったM&Aはどれだけ危険なのかという話です。きちんと戦略を持って、ロングリストを作って、100件ぐらい検討して、1件買うかどうかぐらいの頻度で進めるのが良いと思います。

ー ありがとうございます。適切な案件をしっかりと選べば資金はどうにでもなると。ただしM&Aの実行件数をKPIに置いてしまうと、おかしなことになりそうですね。

続いてM&Aの意思決定を行う上で最適な組織体制を伺いたいのですがいかがでしょうか。

渡部:意思決定は、経営陣が行うしかないと思いますが、意思決定の際にきちんとしたアドバイザーがいるかどうかが重要だと思います。例えば少し前に、日本の企業が海外の企業を買収するとその後ほぼ減損していた時期がありました。これは完全に騙されている状態で、海外で値段が高すぎて売れなかったり、問題があるような案件が日本に流れてきて、英語もできない経営陣が買収すると意思決定をしてしまっていたように思われます。情報の差異があると適切な投資は出来ないので、この情報の差異を解消するために最近になって、大企業のボードメンバーに外資金融機関出身者が参画する動きが出てきました。ちゃんとM&Aを過去に経験してきた人材が入り出して、日本企業のガードも固くなってきはじめているように見えます。知見が無いボードメンバーのみでM&Aの意思決定を行うのはリスキーですね。

ー 続きまして、組織内でM&Aを誰が主導すべきかについて伺いたいと思います。意思決定については経営陣が行うしかないということでしたが、事業部門・縦軸のプロフェッショナルと、横軸のプロフェッショナルみたいな方がいらっしゃる時に、例えばM&Aの案件が既存事業の延長線上にある場合は、誰がM&Aを主導していくべきなのか。

渡部:組織の規模にもよりますが、商社などは本部長クラスで決済権限があるケースもありますが、基本はCEOとCFOと事業責任者で案件を進めていくことになると思います。事業責責任者は、PMIでどのように事業を推進していくかを想定し、CFOは投資回収期間を想定し、CEOは検討している案件が自社の理念やビジョンに合致してるか否か、といった判断軸で見ていくのがオーソドックスな検討になると思います。前提として戦略画ないと、立場によって意見がバラついてしまうので、まずは戦略をきちんと考えて、それに沿った形で検討を進めていくのが良いと考えます。

ー M&A案件のソーシング方法についても伺いたいのですが、数多くの案件を検討していくためにどのように案件をソーシングしていくのが良いか、ご意見があれば教えていただけますか。

渡部:M&Aは年間で4000件ぐらい公表されている案件があります。恐らく非公表のものまで含めると6,000件~7,000件程度、国内でM&Aは実行されていると思われます。M&Aの考え方は、人材採用と同じなので、より多く検討した方が良いです。なので基本方針は間口を広げて探していくしかないと思っています。例えば知り合いのオーナーが企業売却を考えている、といった話もアンテナを張っていると耳に入ったりします。リファラルをしっかりやってる企業は、社員の友人を採用出来るといった話と同じですね。M&Aを推進していくのだと、組織全体で意識していくことが大事になってきます。

また、ソーシングを多くするためには自社の戦略を語るのではなく、譲渡する側のオーナーの立場にたって、売却すると企業はどのように良くなるのか、という文脈で語る必要がありますし、そうしていかない限り案件は出てきません。基本的にM&Aは売主の意思から始まるものなので、売却する側の企業がどのように、どれだけ良くなっていくかを定めることが重要だと思います。そうすれば年間100件ぐらいの検討が出来る体制になってくると思います。

以上、セミナーの内容をお伝えしました。

国内におけるM&Aの第一人者でプロ経営者として時価総額を引き上げる取り組みをハンズオンでされている渡部氏のお話からは、企業価値を向上させる投資意思決定を最速かつ適切に行うために予実管理がいかに重要であるかを学ぶことが出来ました。

予実管理クラウドサービス「DIGGLE」は、経営管理フローの最適化と経営情報の一元化により、業績の着地予測精度を向上させ、質の高い意思決定を支援します。予算策定・予実突合・見込管理・レポートといった、経営管理業務全体を「DIGGLE」上で一気通貫で行うことで、予実ギャップに対するアクションの早期化と経営層や事業部とのコミュニケーションの円滑化を実現します。予実管理体制を整えたい企業のご担当者様はぜひご検討ください。

よくある質問

Q1. 機関投資家が時価総額拡大企業を評価する指標は何ですか?

セミナーでは3つの明確な指標が示されました。第一に30%以上の継続的な売上成長率、第二に適切なタイミングでのファイナンス実行、第三に戦略的なM&Aの推進です。共通する評価ポイントは「より利益が出るものに投資ができているか否か」であり、単なる規模拡大ではなく資本効率を意識した成長が問われます。これらを満たす企業は、機関投資家から長期的な成長期待を得やすく、時価総額1,000億円規模への到達が現実的になります。

Q2. 成長企業における予実管理の本来の目的は何ですか?

セミナーで強調されたのは、予実管理の本来の目的が「投資対象を最速で決定すること」にあるという点です。月次で実績を確認する従来型の運用では意思決定が遅れるため、着地見込をリアルタイムで把握するデイリー管理が求められます。さらに、複数のシナリオを事前にシミュレーションしておくことで、市場環境の変化に即応できます。予実管理を経営の俊敏性を高めるツールと捉え直すことが、成長スピードを支える基盤になります。

Q3. 時価総額1,000億円を目指す組織体制のポイントは?

セミナーでは3点が示されました。第一に、全部門が自律的に予実管理とアクションを回せる体制の構築、第二に戦略立案を専門に担う1~2名の優秀なコンサルタント人材の配置、第三にガバナンス機能の強化です。経営層が個別判断に追われる組織では成長スピードに限界が生じるため、現場の自律性と戦略機能の分離が重要になります。組織設計の段階で成長後のオペレーションを見越して人材配置を行うことが、規模拡大時の混乱を防ぎます。

Q4. M&Aを成長戦略として活用するには何が必要ですか?

セミナーでは、年間100件程度の案件を継続的に検討し、その中から厳選して実行することの重要性が語られました。買収対象は同業種または垂直展開できる領域が有効で、シナジー創出の蓋然性が高まります。ソーシングを成功させる鍵は、売却企業の視点に立ち、譲渡後のメリットを具体的に説明できることです。M&Aを単発のディールではなく、継続的な戦略活動として組織に組み込むことが、時価総額1,000億円規模への到達を後押しします。

話者紹介

株式会社アーク取締役

株式会社geolonia 社外取締役

株式会社LDT社外取締役

(元・株式会社日本M&Aセンターホールディングス取締役)

渡部 恒郎 氏

京都大学経済学部卒業。元株式会社日本M&Aセンターホールディングス取締役・元株式会社バトンズ取締役。日本M&Aセンターにおいて2010年・2011年・2013年最優秀営業社員となるなどし、日経ヴェリタスにて「中堅・中小M&Aの第一人者」として紹介されている。プロ経営者として、時価総額100億〜500億→1000億以上に引き上げる取り組みを複数社で行っている。業界メガ再編で変わる10年後の日本(東洋経済新報社 2017年)はamazon総合ランキング1位を獲得。2万部を発刊した。

■著書

「M&A思考が日本を強くする JAPAN AS NO.1をもう一度」(東洋経済新報社、2020年)など、多数

「予実管理改革の実例」

予実管理を見直したいと思っても、 「他社はどうやって改善しているのか」が見えなければ、 次の一手は打ちにくいものです。 本資料では、Diggleを導入した企業が どのように予実管理を改革し、意思決定のスピードと精度を高めていったのか を事例形式で紹介しています。 ツール導入の背景から、運用定着までのリアルなプロセスを知りたい 経営企画・経理部門の方におすすめです。