管理会計とは? 経営において理解すべき財務会計との違いと特性

【記事のポイント】

・管理会計は社内向けの経営判断であり、財務会計は社外向けの報告

・財管一致を無理に追求することは現場負荷が増え、かえって経営判断の質を下げるリスク

・セグメント別業績管理と経営資源の再配分が、管理会計が経営にもたらす最大のメリット

部門異動で管理会計を担当することになったけれど、管理会計が何かいまいちわからない。財務会計という言葉も聞くけれど、どのように違うのかわからない、という方も多くいらっしゃるかと思います。

そのような管理会計初心者の方向けに、管理会計と財務会計の違いや、管理会計を行うことのメリット、その特性について解説します。

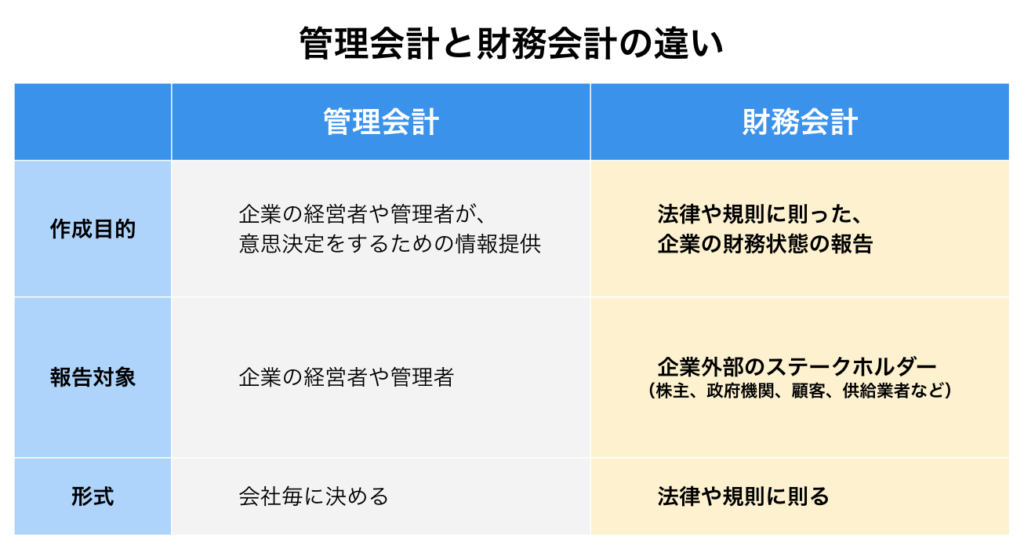

管理会計と財務会計の違い

まず、管理会計と財務会計の違いについて見てみましょう。

管理会計と財務会計は、会計の異なる側面を表しており、それぞれ異なる目的を持っています。

また、報告する対象が異なるのが特徴です。

管理会計の目的

管理会計の目的は、「企業の経営者や管理者が意思決定をするための情報を提供すること」です。

管理会計を報告する対象は、その企業の経営者や管理者となります。

管理会計は、企業内の経済的な活動を分析し、企業の業績を評価し、戦略的な計画を策定するための情報を提供したり、予算策定、費用削減、生産性向上などの目標に向けて、業績を改善するための情報を提供します。

社内向けに作成されるため決まった形式やルールがなく、会社ごとに独自のフォーマットを作成するのが通常です。

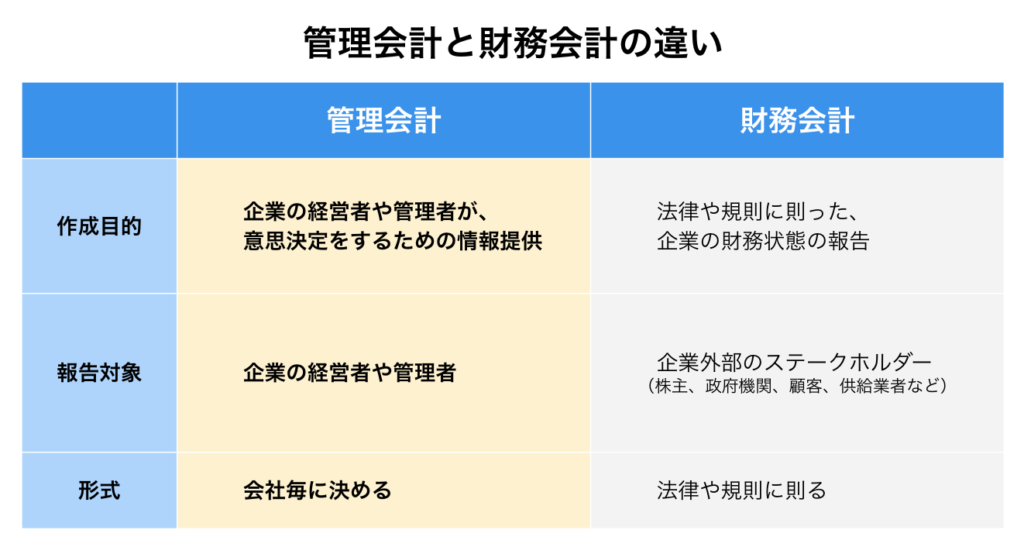

まとめると、以下のようになります。

- 作成目的:企業の経営者や管理者が意思決定をするための情報提供

- 報告対象:企業の経営者や管理者

- 形式:会社毎に決める

「すぐに使える予実管理テンプレート」

「予実管理、まず何から整えるべき?」——そんなときにそのまま使える 予実管理テンプレートをご用意しました。 予算・実績の入力から差異分析まで、会議でそのまま使える形で整理できるよう設計しています。 “とりあえずExcel”を卒業して、意思決定につながる予実管理を最短で立ち上げたい方におすすめです。

財務会計の目的

一方、財務会計の目的は、「企業の財務状態を外部の利害関係者に報告すること」です。

報告対象は、外部の利害関係者(株主、政府機関、顧客、供給業者など)になります。

財務会計は、会社の財務状態(企業の利益や損失、資産や負債など)を外部に報告するものです。

企業の財務状況を開示することで、会社の経済的な健全性や安定性、運営の効率性、成長性などを利害関係者に報告します。財務会計は外部の利害関係者が、会社を理解する手段となり、会社の信頼性とも密接に関わります。

また、財務会計は、企業の財務状態を正確に報告することが主な目的であるため、正確性や信頼性、透明性が求められ、簿記や税法などの法律や規則に則って報告する必要があります。

まとめると、以下のようになります。

- 作成目的:法律や規則に則った企業の財務状態の報告(※法律や規則に則った報告が求められる)

- 報告対象:企業外部のステークホルダー(株主、政府機関、顧客、供給業者など)

- 形式:法律や規則に則る

担当する部署

企業の会計の異なる側面を表現する財務会計と管理会計は、規模が大きな企業では、担当部署が異なる場合が多くあります。(企業規模が小さい場合は、役員や管理職、一つの部門で担当することが多いです。)

財務会計は、企業の財務状況を利害関係者に報告することが目的のため、財務状況を記録し、報告する部署が担当しています。具体的には、会計部や財務部等が担当しており、収支や資産、負債などの財務情報を集計し、財務諸表を作成し、株主や債権者、税務当局などの外部の利害関係者に報告します。

一方、管理会計は、企業内部の経済的な活動を分析し、意思決定をするための情報を提供することが目的であるため、企業内部の管理や経営に関わる部門が担当しています。具体的には、経営企画部等が担当しており、経営者や管理者に業績の評価やコスト削減のための情報を提供し、企業戦略の策定や実行に関する意思決定をサポートします。

- 財務会計の担当部門:会計部、財務部等

- 管理会計の担当部門:経営企画部等

※規模が小さい企業では、同じ部門が行うことも多くある。

管理会計と財務会計が一致しない理由

管理会計と財務会計を確認していると、一部の数字が一致していないことに気付くのではないでしょうか。

管理会計と財務会計が一致しないのは、両者が異なる目的や視点で企業の経済的な活動を評価するためです。

管理会計では「経営判断のための情報提供」が目的のため、期間や掲載範囲を経営判断の論点に合わせて柔軟に決めたり、財務会計とは異なる計算方法を用いて分析することがあります。

しかし財務会計では、簿記や税法などの法律や規則に則って報告する必要があるため、一定のルールや規則に則って作成されます。

このため、管理会計と財務会計は一致しないことがあるのです。

財管一致という考え方

ここまで、管理会計と財務会計は別のものである、という説明をしてきましたが、「管理会計と財務会計を一致させる」という考え方もあり、これを「財管一致」といいます。

財管一致は、「財務会計の表現する財務情報と管理会計が表現する内部情報を統合して分析し、経営判断に役立てる」という考え方になります。

財務諸表では企業の財務状態を把握することができますが、これだけでは企業の経営状況全体を把握することはできません。一方で、管理会計では、生産性や効率性、コスト削減などの内部経営情報を提供しますが、これだけでも全体像を把握することは難しい場合があります。しかし、両者を統合して分析することで、より詳細かつ全体像を把握することができる、という考え方です。

無理な財管一致の弊害

メリットばかりのように見える財管一致ですが、財務会計と管理会計の情報を一致させることは必ずしも望ましいとは限りません。無理な財管一致を追求することによって、様々な弊害が生じることがあります。

例えば、意思決定の遅延などがあげられます。統合するとはいえ、財務会計と管理会計は異なる目的を持っているため、異なる方法でデータを集計する必要があります。無理に一致させようとすると、収集や処理にかかる時間が長くなり、意思決定の遅延を招くこともあります。

財管一致については、様々な議論がありますが、財務会計と管理会計を一致させること=経営判断の正確性を「絶対に」高める、というわけでは必ずしもないと言えるでしょう。

適切なバランスを見つけ、両者を有効に活用することが、より正確な経営判断のための重要な要素となります。

管理会計が企業経営に及ぼすメリット

ここまで、「管理会計とは経営の意思決定をするための情報提供である」という説明をしてきました。

管理会計は、その情報提供によって、経営判断にどのようなメリットをもたらすのでしょうか。

ここで、数多くあるメリットの一部についてご紹介します。

セグメント別の業績管理

管理会計では経営方針に合わせて、事業や商材、部門別といった、セグメント別の業績管理を行うことができます。当たり前に感じるかもしれませんが、セグメントごとの管理ができなければ、どの部門がどれくらい利益を挙げており、どの部門が振るわないかを理解することができません。

セグメント別の業績管理を行うことで、ビジネス戦略の最適化、製品・サービスの開発・改善、コスト管理の最適化、投資判断の最適化が可能になるなどのメリットがあります。

セグメント別の業績管理のメリット

ビジネス戦略の最適化

セグメントごとの業績を把握することで、セグメントごとに最適なビジネス戦略を立案できます。セグメント毎の最適化が進み、迅速な改善を行うことができるため、各セグメントにおいて強みや弱みを把握し、効果的な営業戦略を考えることで、企業全体の業績向上につながります。

製品・サービスの開発・改善

セグメントごとに業績を分析することで、製品やサービスごとに需要や市場動向を把握することができます。そのため、製品やサービスの開発や改善に必要な情報を得ることができ、市場競争力の向上につながります。

コスト管理の最適化

セグメントごとにコスト構造を把握することで、コスト管理の最適化を図ることができます。どのセグメントにおいてどのコストが発生しているのかを分析し、無駄なコストを削減することができます。

投資判断の最適化

セグメントごとに収益性を評価することで、各セグメントに対する投資判断を最適化することができます。収益性の高いセグメントへの投資を増やすことで、収益性を向上させることができます。

経営資源の適切な再配分

また、管理会計によって表現された業績を把握することで、経営資源の適切な再配分が可能になります。

経営資源の適切な再配分により、収益性の向上やコスト削減、労働生産性の向上やリスク分散など企業経営に多くのメリットをもたらすことができます。

経営資源の適切な再配分のメリット

収益性の向上

経営資源を最適な形で配分することで、各事業や部門の収益性を向上させることができます。収益性が向上すれば、企業全体の収益性が向上し、事業拡大や新規事業の開発などの投資に回すことができます。

コスト削減

経営資源の再配分により、各事業や部門に必要な資源を適切に配分することができます。これにより、資源の過剰供給等の無駄なコストを削減することができます。

労働生産性の向上

経営資源の適切な配分により、各事業や部門の労働生産性を向上させることができます。必要な資源が確保され、作業の効率化が進むことで、従業員の生産性が向上し、企業の生産性向上につながります。

リスク分散

経営資源の再配分により、各事業や部門のリスクを分散させることができます。一つの事業に依存しないバランスの良いポートフォリオを構築することで、企業のリスクマネジメントを強化することができます。

組織の柔軟性の向上

経営資源の適切な再配分により、企業は変化する市場環境に対応する柔軟性を持つことができます。必要な事業や部門に資源を配分することで、素早く市場ニーズに合わせた製品やサービスを提供することができます。

実態に即したコストの把握

管理会計により、実態に即したコストの把握を行うことも可能になります。

コスト削減や資源の最適化、予算策定の正確性向上、コスト管理の改善、業界競争力の向上など、企業にとって多くのメリットをもたらします。

実態に即したコストの把握のメリット

コスト削減の機会の発見

実際のコストを正確に把握することで、無駄なコストや過剰なコストを特定することができます。これにより、コスト削減の機会を見つけ出し、経営資源を最適化することができます。

資源配分の最適化

正確なコスト把握により、企業は資源の配分を最適化することができます。必要な資源を必要な場所に配分することで、生産性を向上させ、効率を改善することができます。

精度の高い予算策定

実際のコストを正確に把握することで、将来の予算策定がより正確に行えるようになります。これにより、経営陣は予算上の不確実性を減らし、資源を最適化するための正しい決定を下すことができます。

コスト管理の改善

正確なコスト把握により、企業はコスト管理の改善に取り組むことができます。特定の部門やプロセスのコストを正確に把握することで、コスト削減の計画を実行し、将来的にコストの予測と管理を改善することができます。

業界競争力の向上

正確なコスト把握により、企業は他社との競争に勝つことができます。競合他社よりも低いコストを維持することができれば、製品やサービスの価格を下げることができ、顧客を引き付けることができます。

管理会計運用上のよくある課題

経営に有用な管理会計ですが、運営の中で様々な課題が発生することがあります。

例えば、「複雑な配賦ルールによる業務属人化」や「部署変更における対応コストの発生」です。

複雑な配賦ルールによる業務属人化

管理会計を作成する際、経営陣や管理者の要望に答えることで、しばしばルールが複雑になっていってしまうことがあります。(これを読んでいる皆さまも、心当たりがあるのではないでしょうか!)複雑なルールを使用することで、収益やコストをより詳細に分析することができますが、業務の属人化が発生することがあります。

業務属人化とは、特定の個人や部署に依存しすぎることで、業務の透明性や効率性が低下する現象です。ルールが複雑であればあるほど、業務を複雑なルールを理解しているメンバーや部署に依存するため、様々な問題が発生することになります。

例えば、業務担当者が十分な引き継ぎ期間を経ずに退職することになった場合、後任がルールを把握しきれず、管理会計業務の継続自体が困難になってしまい、経営判断や意思決定に影響が出る可能性があります。

過度な業務属人化は、業務の効率性が低下し、誤った分析や意思決定を招く可能性があるのです。

業務属人化を防ぐためには、ルールを簡素化したり、業務やルール内容を共有可能な形で記録することが重要になります。

部署変更における対応コスト

また、部署変更の際にも課題が発生する可能性があります。複雑なルールが設定されることで、管理会計の担当者や担当部門が変更した際に、部門に過度なコストがかかる可能性があります。

例えば、従業員が異なる部署に異動となった場合、複雑な業務ルールを理解するためのトレーニング期間を長く設ける必要が発生するでしょう。トレーニング期間の設定により、異動前の部署や異動後の部署に拘束時間を設けざるを得なくなり、生産性の低下や業務の停滞、代替的な雇用の必要性が生じることになります。

従業員の異動だけでなく、担当部署の管掌部門が変更になった場合や、部門の統廃合時にも同様の課題が発生し、ルールの変更に工数を取られるでしょう。

以上のように、部署変更に伴う対応コストは多岐にわたります。しかし、部署変更によって得られる経営上のメリットが大きい場合には、コストを理解した上で適切な検討が必要です。

情報集約を「DIGGLE」でシステム化し、意思決定の「精度」と「速度」を両立する

戦略的な意思決定を下すには、散在する情報をいかに鮮度高く集約できるかが鍵を握ります。

しかし、外部リソースに頼るにせよ、社内の実情を最も正確に映し出すのは日々の予実データに他なりません。どれほど精緻な分析を志しても、エクセル管理特有の複雑な関数や動作の重さに阻まれ、情報が断片化していては、迅速な判断を鈍らせる恐れすらあるでしょう。

そこで、情報集約の「仕組み」そのものをシステム化してみてはいかがでしょうか。

予実管理クラウド「DIGGLE」なら、実績データの突合を数回の操作で完結させ、必要な粒度での可視化を即座に実現できます。

事業成長に伴う組織改編などの変化にも、専任の担当者が伴走するため無理なく対応していけるはずです。属人化した集計作業から解放され、より高度な意思決定に集中できる環境を整えられます。

まとめ

この記事では、管理会計と財務会計の違いや、管理会計のメリット、課題について解説しました。

ぜひ、自社での管理会計に役立ててください。

「予実管理改革の実例」

予実管理を見直したいと思っても、 「他社はどうやって改善しているのか」が見えなければ、 次の一手は打ちにくいものです。 本資料では、Diggleを導入した企業が どのように予実管理を改革し、意思決定のスピードと精度を高めていったのか を事例形式で紹介しています。 ツール導入の背景から、運用定着までのリアルなプロセスを知りたい 経営企画・経理部門の方におすすめです。

著者プロフィール

水原しおり

2018年より個人事業主としてリラクゼーション事業を経営する傍ら、研究開発系ベンチャー企業経営における事業企画を受託。2021年にはマザーズ上場IT企業内にて経営企画部の立ち上げに参画し、属人化していた経営企画業務の標準化を推進。2022年、グロース上場コンサルティング企業での事業企画に従事。事業のフェーズに応じた戦略立案と確かな実行を見据えた施策表現を強みとして、中長期的なビジョンを踏まえた数多くの中期~短期施策立案を手掛ける。

よくある質問

Q1. 管理会計と財務会計の違いは何ですか?

管理会計は経営者や社内マネジメント向けに経営判断のための情報を提供する制度で、形式は自由、対象期間も任意に設定できます。一方、財務会計は株主・債権者・税務当局など社外関係者向けに財務状況を報告する制度で、会計基準に従った統一的な形式と決算期間が義務付けられています。目的・対象・形式・期間のすべてが異なるため、両者を別の会計制度として理解することが重要です。

Q2. 財管一致とは何を意味しますか?

財管一致とは、管理会計の数値と財務会計の数値を一致させようとする考え方を指します。一致させることで内外の数値の整合性が取れ、社内外への説明が容易になるメリットがありますが、管理会計に財務会計の制約を持ち込むことで意思決定に必要な切り口が失われたり、調整作業が膨大になったりするデメリットがあります。経営判断の質を優先するなら、意図的に乖離を許容する設計も合理的な選択肢となります。

Q3. 管理会計を導入するとどのようなメリットがありますか?

管理会計の主なメリットは、セグメント別(事業部・製品・顧客など)の業績を可視化し、経営資源を成長領域に再配分できる点にあります。また、配賦ルールを工夫することで実態に即したコストを把握でき、製品別・部門別の真の収益性が見えるようになります。これにより、勘や経験に頼らないデータドリブンな経営判断が可能となり、撤退判断・投資判断・価格決定など多くの場面で意思決定の精度が向上します。

Q4. 管理会計の運用でよくある課題は何ですか?

管理会計でよく直面する課題は、配賦ルールが複雑化して業務が属人化することと、組織変更や部署再編のたびに対応コストが発生することの2点です。Excel運用では数式が複雑化して引き継ぎが困難になり、組織変更時には過去データとの整合性確保に多くの工数を要します。これらを解消するには、配賦ルールをシンプルに保つ設計思想と、組織変更に柔軟に対応できる予実管理クラウドツールの活用が有効です。