「元大和証券公開引受部の現役ファイナンス責任者が語る予算策定のポイント」をテーマにセミナーを開催しました(前編)

事業を円滑に進め、安定した成長を続けるために重要なのが適切な予算の策定です。実現にはステークホルダーを巻き込み、具体的な根拠に基づいた意思決定が必要になります。CFOなどの責任者と予算統括部門が策定を指揮するのが一般的ですが、関係者が多く期間も限られているため、容易ではありません。

先日、DIGGLE株式会社は、「元大和証券公開引受部の現役ファイナンス責任者が語る予算策定のポイント」をテーマに、株式会社ROXXの執行役員 経営管理部長・堀直之氏をお招きして、セミナーを開催しました。

この記事では、同セミナーの内容を前・後編の2回にわたりご紹介いたします。前編では、予算策定の目的や、実際に発生した予算策定に関する課題と対策についてのお話をご紹介します。

予算策定の5つの目的

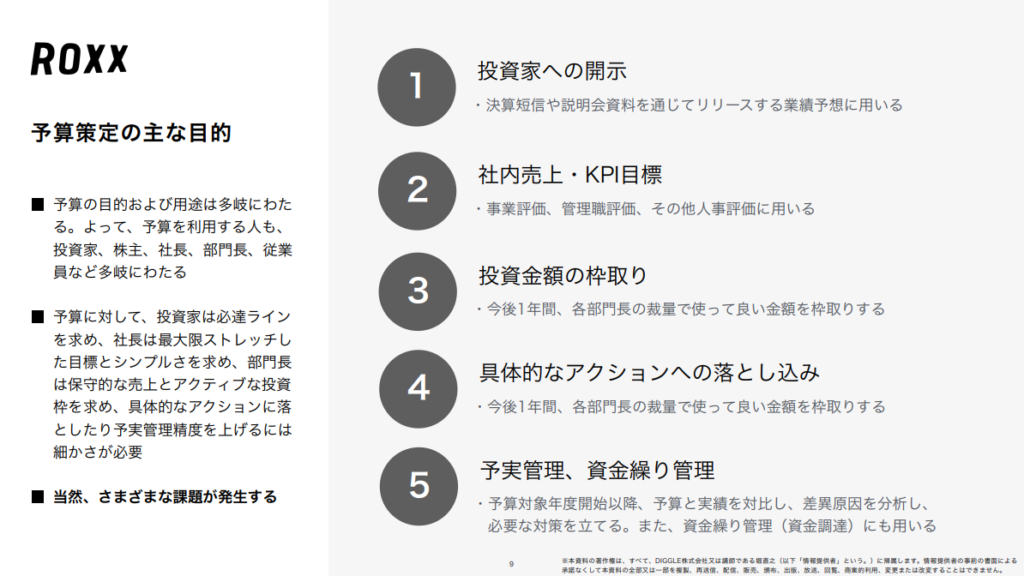

予算策定の主な目的は5つあると考えています。立ち上げ当初の小さい会社では、必ずしも予算を策定する必要はありません。ただ、いずれは外部の投資家からお金を集めたり上場したりする過程や、社長が現場の事業責任者や部門責任者に権限委譲をする過程において、予算を作る必要が出てきます。

1つめは投資家への開示目的です。上場したら決算短信や説明会資料に業績予想の数字を載せます。これが予算とイコールの数字になります。

2つめが社内の売上・KPI目標です。社長から現場への権限移譲のところです。向こう1年間の裁量を与えるかわりに、「売り上げKPIを達成する」という責務を社長から上長に渡します。その達成すべき義務のラインを定める目的です。

3つめが「向こう1年間は部門長の裁量で売り上げを伸ばします。そのかわりにこれだけの投資金額を私の裁量で使わせてください」という、部門長から社長取締役会へのコミットメントラインです。

4つめが具体的なアクションへの落とし込みです。向こう一年間の数値計画を実行するための定性的な計画を作らないと、行き当たりばったりの事業運営になってしまいます。期が始まる前に、向こう一年間の数値計画を作り、それを実行するための具体的なアクションに落とし込んで、物事を動かしていくのが重要となります。

最後、5つめが立てた予算に対して実績がどう進捗しているかをモニタリングするための目的や、資金繰り管理を指定資金調達のタイミングを図る目的で、一般的には予算策定をします。

予算を使う方は株主や投資家、社長や部門長、従業員など、いろいろな方がいろいろな目的で予算を使っています。そのため、それぞれの利害のもと「こんな予算にしてください」とさまざまな角度から要望が来ます。それらが一致していればよいのですが、実際は一致していないので、予算を作る過程でいろいろな苦労が発生します。

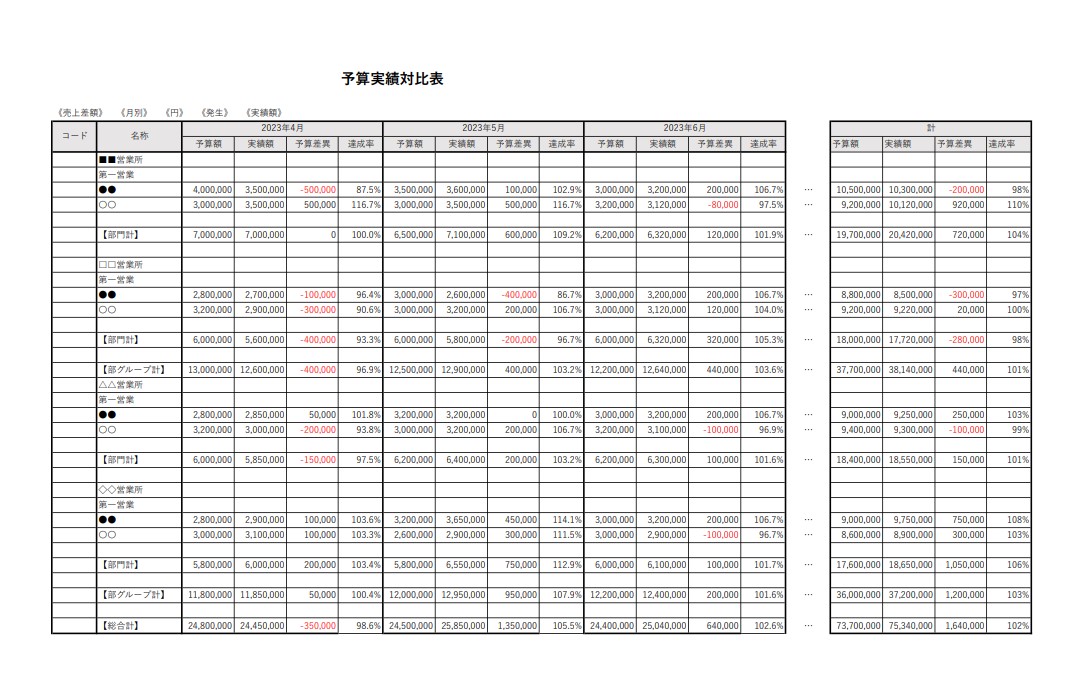

「すぐに使える予実管理テンプレート」

「予実管理、まず何から整えるべき?」——そんなときにそのまま使える 予実管理テンプレートをご用意しました。 予算・実績の入力から差異分析まで、会議でそのまま使える形で整理できるよう設計しています。 “とりあえずExcel”を卒業して、意思決定につながる予実管理を最短で立ち上げたい方におすすめです。

実際に発生した課題と対策

当社が予算を作る過程で、実際に発生した課題をどうやって乗り越えてきたかについてお話しします。

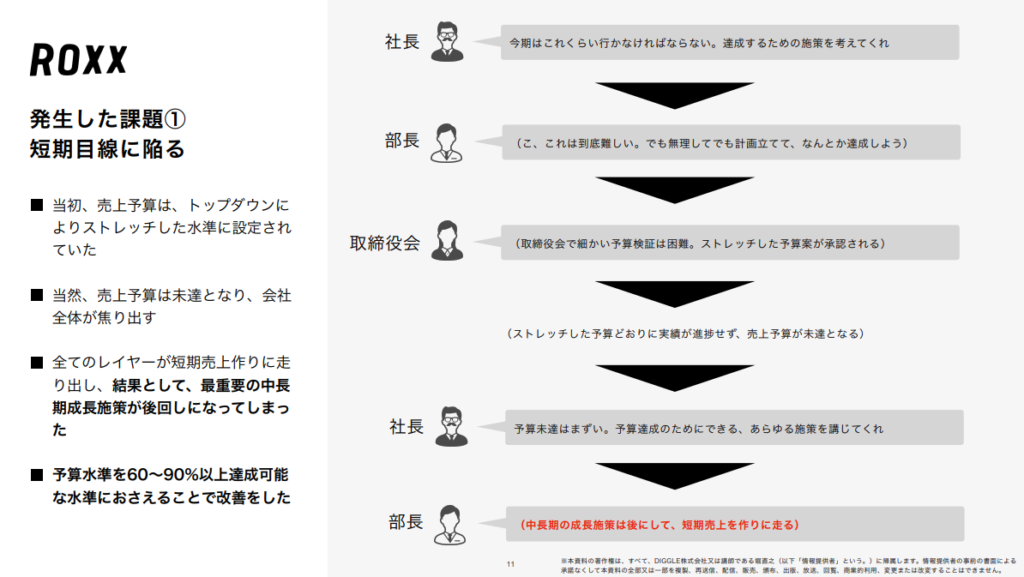

1つは、予算を作ったばかりに短期目線に陥ってしまうという課題が発生しました。創業社長の方は、ほぼ全員が「予算は高ければ高いほうがよい、目標数値は高ければ高いほうがよい」と思っているのではないでしょうか。これは自然な考え方で「10億円の売り上げを達成しよう」と思って10億円の目標を立てたら、目標通りにはうまくいかなくて、実際の着地としては8億円になってしまうだろう、10億円を達成するためには12億円の売り上げ目標を立てておこう、と考えるのは自然な流れで、気持ちとしてはよく理解できます。ただ実際は、現実ラインが10億円なのに12億円の目標を立てると、いくつかの問題が発生します。

まず、社長が「今期は12億円まで行きたいから、12億円の予算を達成するための施策を考えてくれ」と部長に指示を出します。部長としては、現実には10億円しか達成できそうもないのに、12億円の目標というのは到底無理な話ですよね。でも社長には逆らえないから、何とかそれっぽい予算と事業計画を立てて、12億円を達成するためのかなりストレッチしたアクション計画を立てていきます。取締役会では、社外取締役を中心に検証して議論すると思いますが、社内にいる方々ではないので、どんなに優秀な方であったとしても、そこまで細かく予算検証できないと思います。「実際に動かしてみないと行くか行かないかわからないよね」という議論になってしまい、仮にストレッチした予算が出されたとしても、ほとんどの場合は承認されるでしょう。それを実際に動かしてみると、実際の予算よりも20%高い目標を立てているせいで、当然未達となります。未達になると、社長はあせります。予算の未達はまずい。毎回の取締役会で予算達成率80%という報告をします。これは非常にまずいので、「予算を達成するためにありとあらゆる施策を講じてくれ」と部長に指示します。すると部長はどんな行動に出るか。大体組織は部門長レイヤーが向こう2~3年の成長施策を考えて実行していて、メンバーレイヤーがその月ごとの予算達成をするための行動をしていると思います。それなのに、部門長がメンバーレイヤーの仕事まで降りてきて、部門長がメンバーレイヤーの仕事をかわりにやってしまったり、トップ営業を毎日ゴリゴリ回すようになってしまう。その結果として何が起こるか。中長期の成長施策が完全に後回しになって、全員が日々の売り上げを作るために行動してしまって、中期的な成長ができなくなってしまうということが起こり得ます。

当社の中でも、2年前ぐらいにこのようなことが起こりました。対策としては、目標水準を60から90%くらいの達成可能な水準に抑えることで改善しました。

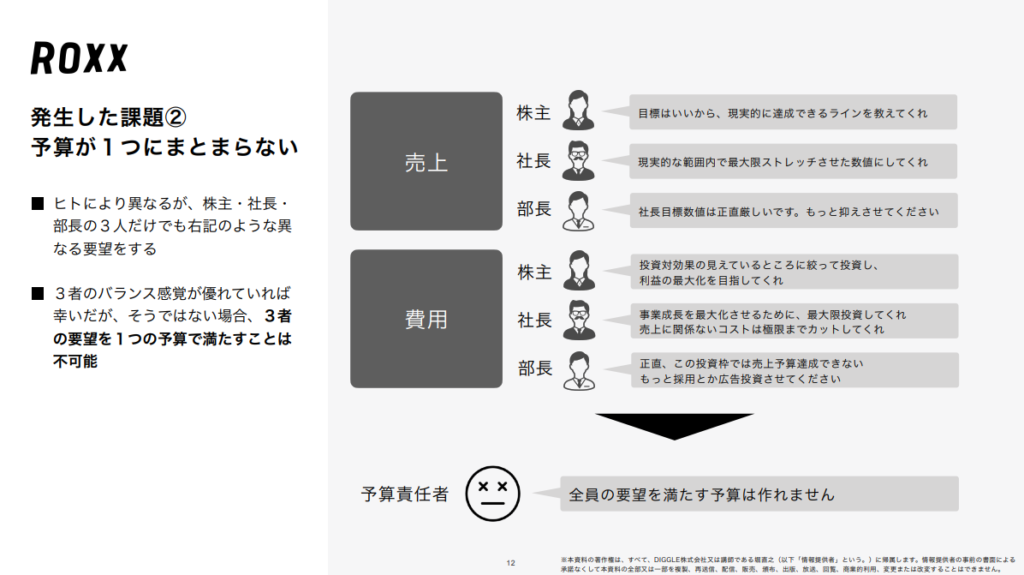

2つめの課題は、予算が一つにまとまらない点です。予算策定の目的でもお話しした通り、予算を使う方は複数いて、それぞれがそれぞれの利害で主張をしてくるので、なかなか予算が一つにまとめられません。

具体的には、売上でいうと株主は「目標がいくらかはどうでもいいから、現実的に達成できるラインがどれくらいなのか教えてくれ」と言ってきます。社長は「最大限売り上げを伸ばして事業を大きくしたいから、最大限ストレッチさせた数値計画を出してくれ。それを達成するために皆さんコミットしてくれ」と言うでしょう。部門長は事業成長を一番に考えてはいますが、一方で目標が未達になってしまうと自分の評価にも大きく影響が出てしまいますから、「事業計画や売上計画についてはもっと抑えさせてくれ」と言います。

費用に関しては、株主にとっては中期的な利益の最大化が重要なので、「投資対効果のある投資案件のみを組み込んで、利益を最大化してくれ」と言ってきます。一方で社長は、主に事業成長の最大化、事業自体がどれだけ世の中にインパクトが与えられるかを重視する方が多いので、「コストは関係ないから、売り上げを最大化するためにできることは全部やってくれ」と言います。部門長は、投資枠は多ければ多いほど事業成長が最大化されますし、売上予算を達成できますから、「もっと採用をしたい、もっと広告投資予算をくれ」と言ってきます。予算責任者が株主・社長・部門長の要望すべてを満たす予算を作ろうとすると、全然まとまらないということになります。

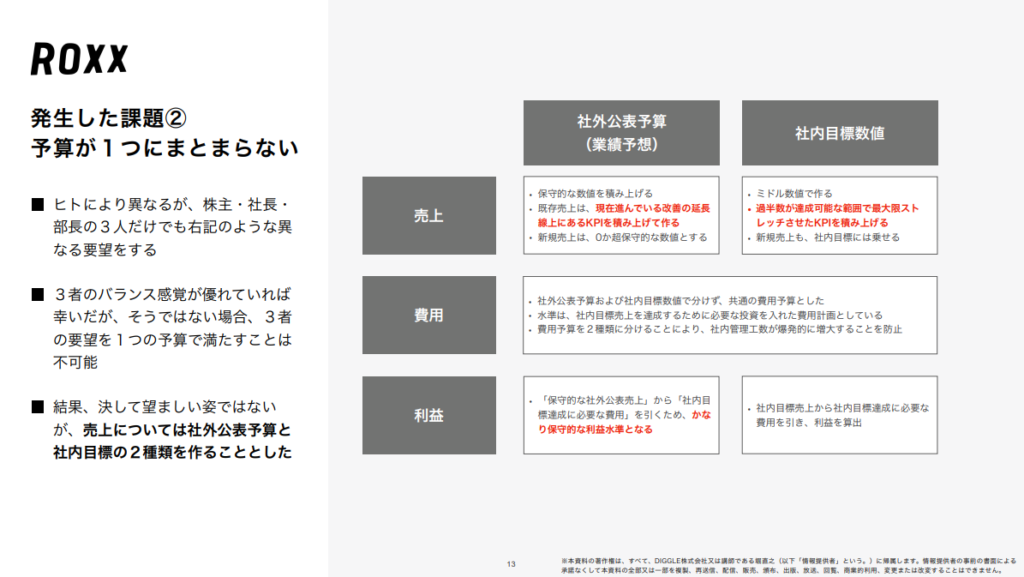

この課題を受けて当社がどうしたかと言いますと、結論としては、予算を2つ作らざるを得ませんでした。

一般的には、予算は1つがよいと言われています。主幹事証券のコンサルが入ったら「予算を2つに分けるのは上場会社としては望ましくないから、1つにしてほしい」と言われるでしょう。ただ、お話ししたような課題が発生して、それを課題のまま置いておくわけにはいきませんから、証券会社にも説明をした上で、社内的には社外公表予算、株主へのコミットライン、上場したあとの業績予想に載せるラインと社内目標数値を2つに分けることにしました。

社外公表予算をどんな水準にしているか。既存売上に関しては、現在進めている改善施策の延長線上にあるKPIを積み上げて作ります。例えば今月の獲得者数について「前月まで1ヵ月に10社ずつ獲得できたし、従業員数も増えるし、一人一人の力も上がっていくから、来期は11社にしよう」とか、そんなレベル感での数値の積み上げで売上計画を作っています。一方で新規売上、新規事業の売り上げや新しいサービスの売り上げは、将来どうなるかがわからないし、リリースされるかどうかもわからないので、ここは当社の場合はざっくりゼロで予算を組んでしまっています。

社内目標数値はどれくらいの水準でやっているかというと、一応過半数のメンバー、部門長が達成可能な範囲で最大限ストレッチさせたKPIを積み上げることにしています。例えば今期は10社獲得するけど、その10社を獲得するまでの過程として、インバウンドの商談成績であればマーケティングの改善、インサイドセールスの改善、それから成約にコミットするフィールドセールスの改善などがあると思いますが、それぞれが最大限改善をしたときに、どんな数値になるのかをシミュレーションして、そこから少し割り引いたくらいの水準に既存売り上げを設定しています。だから最大限頑張れば過半数の人が達成可能だけど、最大限頑張れなければ未達になるという、そんな水準にしています。新規売り上げも、社内目標に関しては載せています。

一方で費用ですが、結論としては一本にしてしまいました。理由は、1つは社内管理工数の問題です。もう1つは、コスト予算を2つにしたとしても、現場は社内目標数値の売上を達成するために動いているので、社外公表予算の売上を達成するためのコスト予算を作ったとしても大きな意味はありません。というわけで、売り上げに関しては2本、費用に関しては1本として、PL計画を2つ作っております。

これがシステム化されてもう少し運用コストが下がれば、費用においても2本にできればなと思いますが、2本にしていることで問題も起きています。具体的には、資金調達をするときに問題が少し起こっております。先ほどもご説明しましたが、社外公表予算は保守的な売上計画と、社内目標数値を達成するためのアクティブなコスト計画を引いて利益を作っているので、利益水準としてはかなり保守的な水準になってしまいます。それを資金調達のときに、VCのような投資家や銀行に提出すると、投資家の方からは「いや、こんな利益額だとバリュエーションを正当化できませんよ」と言われたり、銀行からは「こんな赤字計画だと、返済の見込みが立てられませんから融資できませんよ」と言われたりします。一方で、取締役会で承認された予算は、あくまで社外公表予算です。社外公表予算を提出しなかったら、出資してもらうときの投資契約書の内容に表明保証違反になるなどしてしまうので、提出せざるを得ない状況下でした。それで実際にどうしたかといえば力技でいったのですが、社外公表予算と社内目標予算を両方提示して、それぞれの前提条件を丁寧に説明しました。「実際はこれくらいに着地するんですよ」ということも説明して、また期が始まったときに最初の第1クォーターの予算に対してどれくらい実績が埋まっているかも説明した上で、投資家や銀行に納得してもらい、エイクティでいくと20億、デットでいくと3億ぐらいの資金集めに成功しました。

保守的な予算を作った初年度は、特に投資家や銀行からの資金調達が難しくなります。ただ、これは上場会社も同じだと思いますが、1期目に上方修正の実績を作っていくと、2年目以降は投資家も銀行も「この会社は予算を保守的に作る会社だ、期中に上方修正をして当然の会社だ」と認識をしてくれます。だから期初に低い予算や業績予想を開示したとしても、株価に対するインパクトは限定的になるかと思います。

レポートの後編では、予算策定フローや予算策定シートの仕組みについてのお話をご紹介しています。後編はこちらから。

DIGGLE株式会社では毎月、予実管理業務に関するセミナーを開催しております。ぜひご参加ください。

「予実管理改革の実例」

予実管理を見直したいと思っても、 「他社はどうやって改善しているのか」が見えなければ、 次の一手は打ちにくいものです。 本資料では、Diggleを導入した企業が どのように予実管理を改革し、意思決定のスピードと精度を高めていったのか を事例形式で紹介しています。 ツール導入の背景から、運用定着までのリアルなプロセスを知りたい 経営企画・経理部門の方におすすめです。