原価計算の種類と予実管理の実務②

原価計算の基礎を4回にわたって解説していく本シリーズ二本目の記事になります。

初回はこちら。

標準原価計算と実際原価計算

標準原価と実際原価

標準原価とは、予定消費量と予定単価で計算する計画原価です。

実際原価とは、上記標準原価以外を指します。

管理会計上の原価計算の目的の一つは、

「目標を設定し、実際の差異を認識し改善活動につなげる」ことにあります。

そのため、目標すなわち標準原価の設定を行うことから始まります。

通常は次期予算の製品販売数量から予算の生産数量を決定し、これに伴う材料消費量/経費発生額をもとに計算されます。

この場合の予算の生産量/材料消費量/経費発生額はあくまで予測であり、会社にあり理想の原価を組む場合もあれば正常な原価を組む場合もあり、多分に恣意性を含むことになります。

このため、ステークホルダーへの正確な経営状態の情報提供を目的とする財務会計において、標準原価のみでの棚卸資産報告や売上原価の報告は認められません。

実際原価計算は、実際消費量×実際単価を元に計算すれば良いのですが、膨大な製品の原価を全て正確に捉えることは容易ではありません。

そのため、実際原価計算においては消費量と単価の計算方法を一定のルールの下で計算をすることとなります。

「すぐに使える予実管理テンプレート」

「予実管理、まず何から整えるべき?」——そんなときにそのまま使える 予実管理テンプレートをご用意しました。 予算・実績の入力から差異分析まで、会議でそのまま使える形で整理できるよう設計しています。 “とりあえずExcel”を卒業して、意思決定につながる予実管理を最短で立ち上げたい方におすすめです。

消費量×単価

原価計算は、消費量×単価の計算です。

消費量の算出にあたっては、「棚卸計算法」と「継続記録法」の2つの方法があります。

棚卸計算法

毎期棚卸を行い「前期在庫+当期仕入ー今期在庫」で当期の払出を逆算する方法です。

継続記録法

入出庫の都度棚卸資産の移動を帳簿反映させ、払出を求める方法です。

財務会計上は、期末の在庫評価にあたり必ず棚卸を行い在庫数量をカウントさせることが(実質)求められているため、

継続記録法を実施している場合であっても期末は棚卸計算法を行うこととなります。

単価の計算方法は、先入先出法(FIFO)や後入先出法(LIFO)、平均法など様々な手法が存在します。

詳細は割愛しますが、方式の変更のより在庫の評価金額/当期の費用総額が変わることとなるため、

一度適用した評価方法は、合理的な理由がない限り変更することが出来ません。

原価差額調整

「標準原価のみでの棚卸資産報告や売上原価の報告は認められない」と上述しましたが、

標準原価計算制度を採用している企業では、「実際原価」への調整を行うことにより財務会計上の要件を満たすことができます。

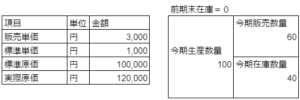

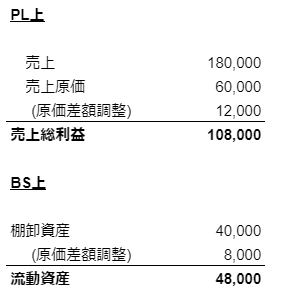

例えば、標準原価1,000円の製造品を100個製造するのに120,000円分の実際原価が発生し、今期販売された数量が60個だった場合を考えます。

上述の例では、標準と実際の原価差額(120,000 – 100,000 = 20,000)を

当期の販売量と在庫量に合わせて按分をする必要があります。

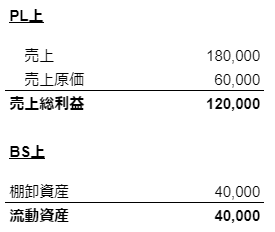

標準原価のみでPLを算出した場合

標準原価と実際原価との差額を調整しPLを算出した場合

販売量60に対し在庫量40なので、

PL側へは 12,000円(20,000円×(60個/100個))

BS側へは 8,000円(20,000円×(40個/100個))

それぞれ原価差額の調整を行うこととなります。

いかがでしたでしょうか。次回の第三回は全部原価計算と直接原価計算を解説していきます。

「DIGGLE」で管理会計の自由度を、確かな経営の力に

標準原価と実際原価の乖離を整理し、PL(損益計算書)を正しく調整する工程は、製造業やプロジェクト管理において最も神経を使う実務の一つです。

単に差異の金額を算出するだけでなく、「単価(価格)の変動」なのか「消費量(能率)の過不足」なのか、その要因を現場レベルまで掘り下げて特定できなければ、次期に向けた本質的な改善には繋がりません。

予実管理クラウド「DIGGLE」は、この複雑になりがちな原価差異の分析を、自動集計の力で劇的にクリアにします。

会計ソフトからの実績データを取り込むだけで、標準原価に基づいた予算と実際の実績を瞬時に突合。

さらに、ドリルダウン機能によって「どの工程の、どの費目で、なぜ差異が生じたのか」という原因を、エクセルの迷宮に迷い込むことなく特定できます。

単なる事後処理としての原価計算を、利益を最大化するための「戦略的なコストコントロール」へと進化させ、現場と経営が同じ手触り感を持って数字を語れる体制を構築します。

予実管理クラウドサービス「DIGGLE」は、予実管理業務の標準的なフローを提供し、着地点の差異分析が誰にでも簡単に行える経営管理ソリューションです。効率的に予実管理をしたいとお考えの企業様はぜひご検討ください。お問い合わせはこちらから。

また、DIGGLE株式会社では毎月、予実管理業務に関するセミナーを開催しております。ぜひご参加ください。

セミナー詳細・お申し込みはこちらから。

「予実管理改革の実例」

予実管理を見直したいと思っても、 「他社はどうやって改善しているのか」が見えなければ、 次の一手は打ちにくいものです。 本資料では、DIGGLEを導入した企業が どのように予実管理を改革し、意思決定のスピードと精度を高めていったのか を事例形式で紹介しています。 ツール導入の背景から、運用定着までのリアルなプロセスを知りたい 経営企画・経理部門の方におすすめです。

著者プロフィール

冨田貴大

1991年生まれ、愛知県名古屋市出身。

名古屋大学経済学部を卒業後、富士フイルム株式会社にて勤務(2014年~2021年)、経営企画/経理部にて原価計算を中心とした管理会計や単体会社の経理処理/財務諸表作成を経験。