予実管理業務をシステム化する3つのタイミング

経営企画部門には、”経営戦略”や”事業企画”のような会社の業績に直接関わる業務と、”経営管理”のような経営戦略の効果を最大限にする業務があります。管理会計の中核を担う”予実管理”は経営管理業務の一つとして、経営の意思決定の質とスピードを向上させることを目的に位置づけられています。

最近では、予実管理エクセル/スプレッドシートから脱却し、予実管理業務をシステム化することで、経営管理業務の工数を削減し、「予実ギャップが生じた際の早期アクション」や「経営戦略・事業企画等の業務へのリソース再配分」を実現する企業が増加傾向にあります。

そこで、今回は、予実管理業務をシステム化する3つのタイミングをご紹介します。

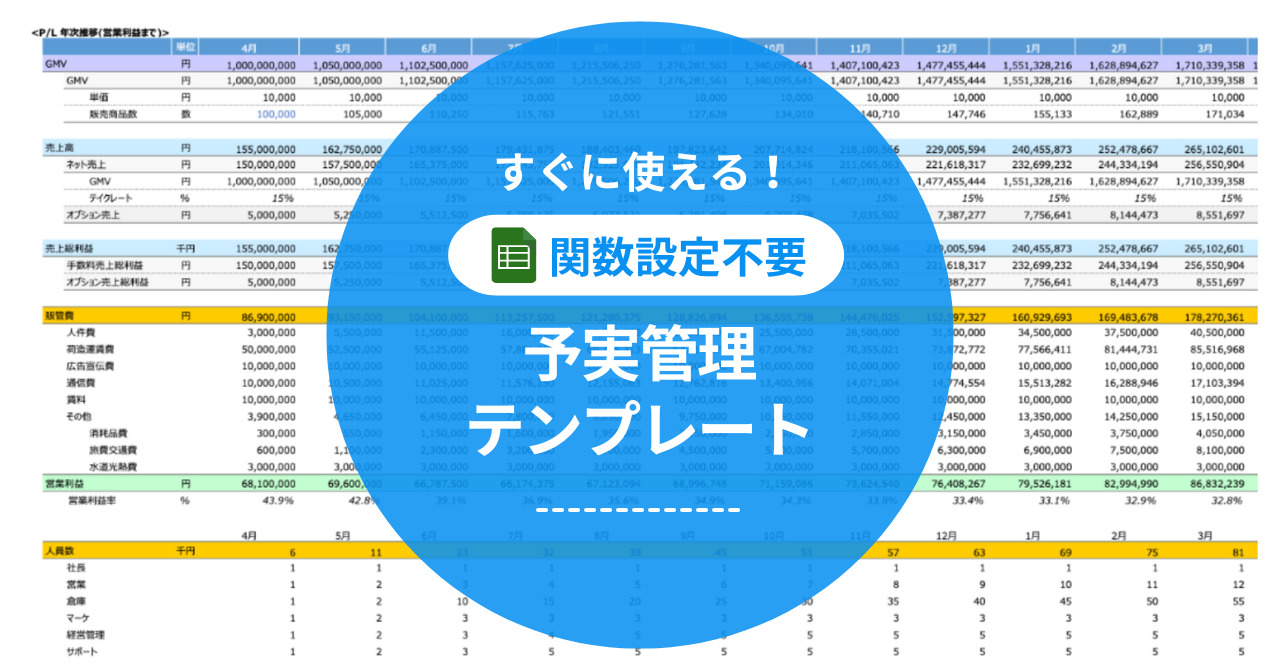

「すぐに使える予実管理テンプレート」

「予実管理、まず何から整えるべき?」——そんなときにそのまま使える 予実管理テンプレートをご用意しました。 予算・実績の入力から差異分析まで、会議でそのまま使える形で整理できるよう設計しています。 “とりあえずExcel”を卒業して、意思決定につながる予実管理を最短で立ち上げたい方におすすめです。

1.会社が上場準備フェーズに入った

企業が本格的に上場準備を始めると、上場に則した予算管理体制の整備をするために、多くの企業が予実管理業務のシステム化に取り組みます。具体的には、監査法人のショート・レビューを実施する頃(上場日のおおよそ2年前)から意識をしはじめる企業も多いのではないでしょうか。

上場後は、期初等に公開した業績予想値から、「売上高:±10%以上」「営業利益・経常利益・純利益(以下「各段階利益」):±30%以上」のいずれかの乖離が発生する見込みが発覚した段階で修正開示が必要になるためです。そこで重要になるのが、「業績の着地予測精度向上」による着地点管理です。実現するためには、各事業部から期初予算や追加予算の消化状況を吸い上げ、通期や四半期での着地見込み数値を把握する必要があります。しかし、多くの会社では、上場前から全社的な予実管理業務の協力体制やそれを実現する仕組みの整備を実施していないことが多いのが実態です。

最近では、予算管理体制強化の一環として、上場後に予実管理業務のシステム化に取り組む企業も増えつつあります。

2.事業部の予算消化状況を把握できるようにしたい

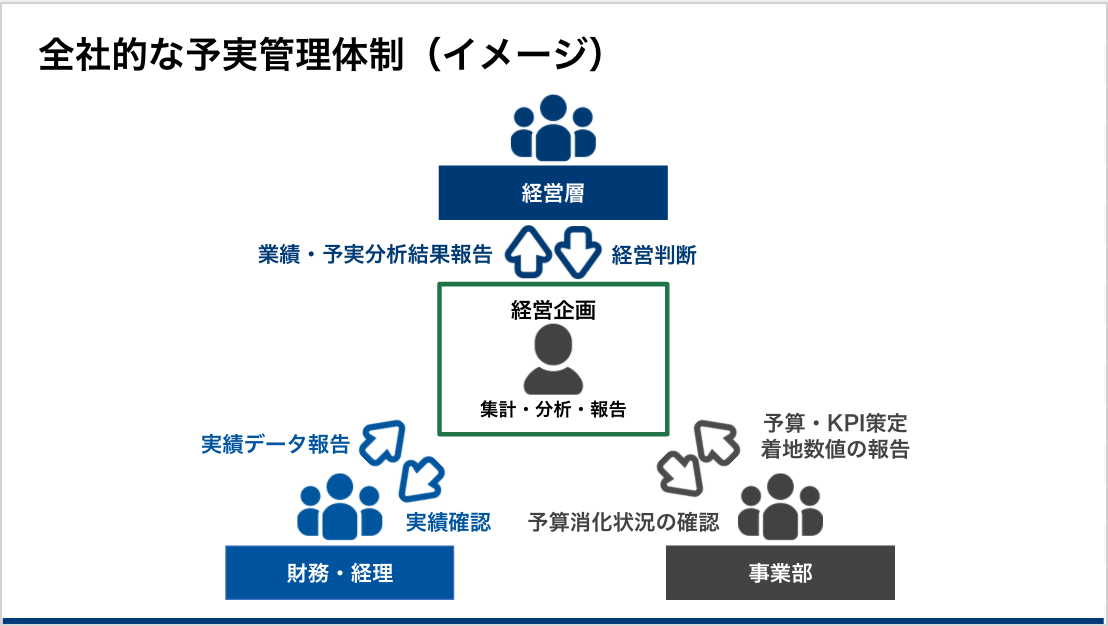

全社的な予実管理体制を整備する前のフェーズの企業では、期初予算や追加予算が「予定通りの”金額””月”に利用されたのか」「”金額”や”利用月”に変更があったのか」「予算自体利用しないことになったのか」等を把握できておらず、月次決算を締めてみると思いの外、予実ギャップがあったという経験をした方も多いのではないのでしょうか。月次決算を締めるまで数値を把握できないと、対応が後手後手になってしまいます。また、「予実ギャップの大きい事業部の改善をする」「利用しないことになった経費や入社時期のズレなどによる余り予算を別の追加予算に充当する」といった、スピード感を持った経営判断の実現が困難になります。それらを解決するためには”全社的な予実管理体制の構築による各事業部における見込み数値の管理・吸い上げ・一元化”が重要です。

多くの予実管理システムには、「部門別P/Lの自動作成」や「事業部の予算管理者による着地点更新」機能があるため、見込み数値の管理・吸い上げ・一元化時に発生するエクセル作業から解放され、会社の業績に直接関わる業務にリソースを割くことが可能になるでしょう。

3.予実管理を勘定科目でなく、予算の粒度で実施したい

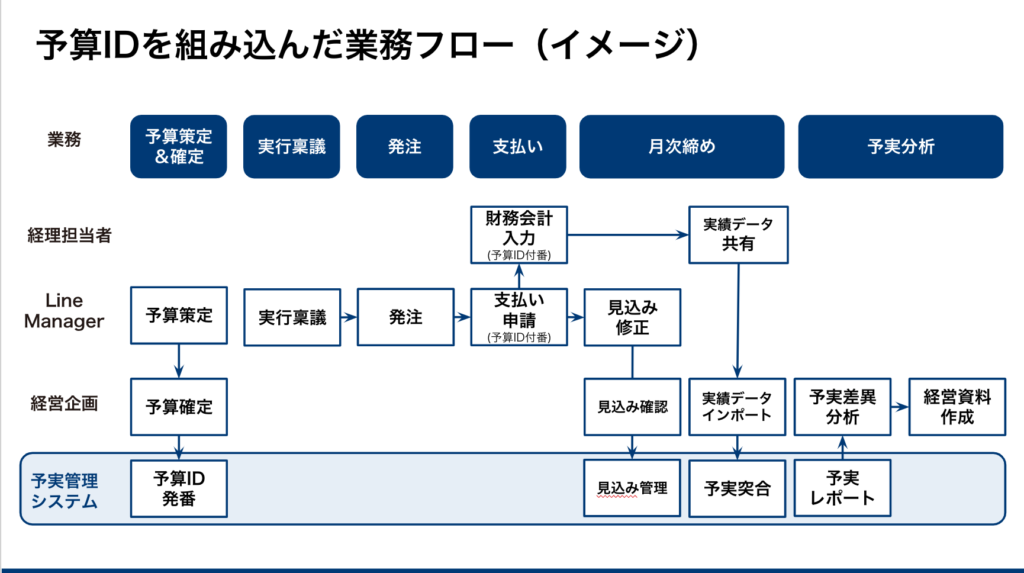

細かい粒度で予算を立てている企業では、予算データと実績データの突合に膨大な工数がかかるため、多くの人員をアサインするか、予算粒度での予実管理を諦めているケースがあります。期初に確定した予算を実際に利用する際の”実行稟議→発注→経理部門への支払い申請(請求書受領)→会計ソフトへの入力”というフローの中で、予算と実績を紐付ける”キー”がないことが大きな要因の一つです。事業部の担当者であれば、見れば容易に予算データと請求書(実績データ)を突合できても、該当案件に直接関わっていない経営企画や経理部門からすると実績データがどの予算に紐付くのか判定が困難なためです。

多くの予実管理システムでは、予算取り込み時に実績データとの紐付け用IDを発番する機能をもっているため、細かい粒度での予実データの突合が実現可能です。

紐付けIDを自社の業務フローに取り込む際のポイントは、全ての予算に一律で紐付け用IDを発番せず、予実ギャップが生じやすい勘定科目の予算から実施することです。実行稟議や会計システムへの入力時の負担増大による運用フロー破綻を回避するためです。

「予実管理改革の実例」

予実管理を見直したいと思っても、 「他社はどうやって改善しているのか」が見えなければ、 次の一手は打ちにくいものです。 本資料では、Diggleを導入した企業が どのように予実管理を改革し、意思決定のスピードと精度を高めていったのか を事例形式で紹介しています。 ツール導入の背景から、運用定着までのリアルなプロセスを知りたい 経営企画・経理部門の方におすすめです。