リベートはコストか、投資か。経営企画がチェックするべき利益改善の戦略とは。

【記事のポイント】

・製造メーカーの利益改善において、販売インセンティブや販売奨励金、割戻金などのリベート管理は大きな盲点の一つ

・経営企画が描く利益改善のシミュレーションと、現場の複雑な運用実態との間に存在する、深刻な断絶が改善を阻んでいるケースが多い

・仮に年間売上100億円の企業において算定誤差が0.1%生じた場合、営業利益に約1,000万円の損益影響を及ぼす試算になる

・不透明な集計作業を脱し、リベート管理システムを基盤としたデータ駆動型の経営へと体制を再定義することが、持続的な価値向上の鍵

利益改善のカギは「損益計算書の行間」に隠されている

原材料費や物流費の高騰が常態化する現代、多くの製造メーカーにとって粗利や売上総利益の改善は最優先の経営課題です。特に経営企画の皆さまは損益計算書(PL)を精緻に分析し、販売価格の見直しやコスト削減のシナリオを複数案検討されていると思います。

しかし、そのシナリオに「リベート」という変数の不透明さは加味されているのでしょうか。

リベートは、即時値引きとは異なり、一定期間の実績に基づいてあとから精算される後払いの性質を持ちます。このタイムラグと計算の複雑さが、リベートを見えにくい投資に思わせています。経営の意思決定を支えるはずの数字が、実は現場のブラックボックスの中で処理され、本来残るはずの利益を静かに削り取っているとしたら……。

これこそが、多くの企業が陥っている利益改善を進める中で見落としている盲点なのです。

価格改定時にリベート率が上昇する?

原材料費や物流費の高騰を背景に、多くの製造メーカーは価格改定を進めています。しかし、単純な値上げは必ずしも収益改善に直結せず、むしろリベート増加によって利益が相殺されるリスクを内包している点に留意が必要です。

第一に、流通との交渉力学に起因する問題があります。

小売・卸は値上げによる需要減少を懸念し、メーカーに対してリベートや販促協賛金の積み増しを求める傾向が強い状況です。その結果、表面上の販売価格は上昇しても、実質的な取引価格(ネット単価)の改善は限定的となり、リベート率のみが上昇するリスクがあります。

第二に、数量維持インセンティブの高まりです。

値上げ局面では販売数量の減少圧力が強まるため、メーカーの販売・営業部門は棚確保やシェア維持を目的として追加的な販促投資を行いがちです。これにより、価格改定による利益改善を目指す経営層と販売数量維持のためにリベートを増額する販売・営業部門との意識の差異が発生し、結果としてリベート率が上昇するリスクとなります。

第三に、リベート制度自体の構造的問題が挙げられます。

売上高連動型や一定率のリベートは、価格上昇に伴い自動的に支払額が増加するため、交渉の有無にかかわらず販促費が拡大し、結果として利益率の悪化に繋がるのです。

したがって、企業には以下の対応が求められます。

- リベート控除後の実現単価をKPIとする収益管理への転換

- 売上連動型リベートの見直しによるコスト増の抑制

- 販促費をROIベースで管理する体制構築

価格改定は単なる値上げ施策ではなく、価格と販促を含めた収益構造全体の再設計の問題です。リベート上昇リスクを適切に統制できるかが、真の収益改善を実現する上での鍵となります。

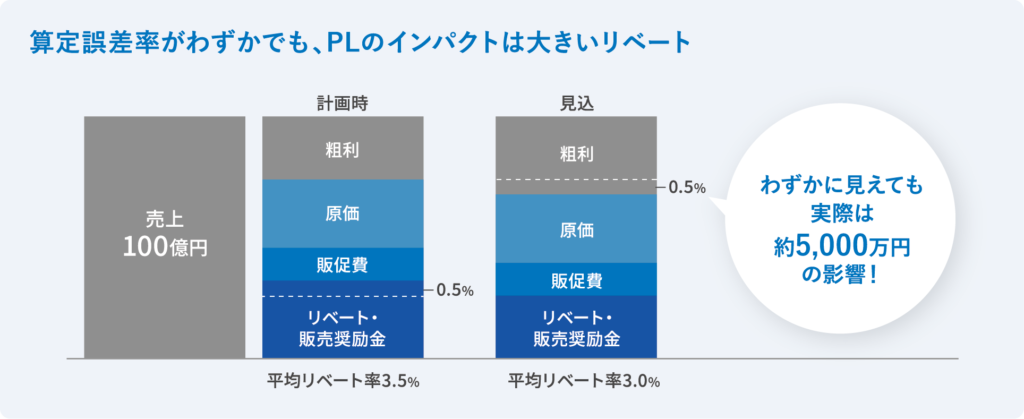

算定誤差の蓄積が経営に与えるインパクトはどの程度か

リベート管理の精度が低いことは、経営において具体的にどれほどのインパクトを持つのでしょうか。

一例として、年間売上100億円・平均リベート率3.5%の企業をモデルにしたシミュレーションを見てみましょう。

リベート率の想定が0.5%ズレるだけで営業利益への影響が5,000万円も変わります。

これはあくまで一定の条件下での試算ですが、現場での請求ミス、古い契約条件の適用、あるいは返品控除の漏れといった些細な事務エラーの蓄積が、経営判断に無視できない影響を与える可能性を示唆しています。こうした差異の蓄積は、正確な投資配分を歪ませる要因となります。改定頻度が高まるほど、自動計算などの仕組みがなければミスの検知・是正が後手に回り、結果としてキャッシュフローを不安定にさせる要因となり得るのです。

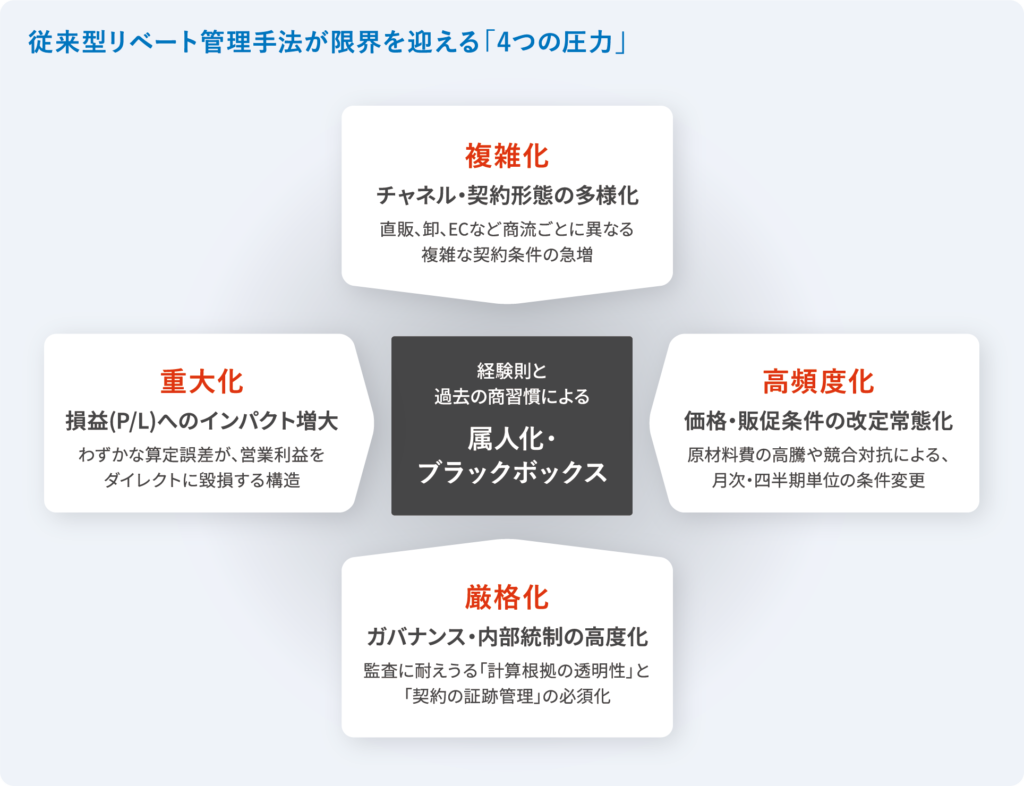

なぜ今、リベート管理が経営の武器になるのか

かつてのリベート管理は、長年の商習慣に基づく属人的な運用で許容されてきた側面がありました。しかし現在、以下のような4つの圧力が、従来の管理手法を限界に追い込んでいます。

1.複雑化(マルチチャネル・多様な契約)

直販、卸、リテール連携、ECなど、販売経路の広がりに伴い、契約数と条件のバリエーションが急増しています 。商流ごとに異なる複雑な条件設定は、管理の複雑性を高めるだけではなく、販売チャネルのポートフォリオの変化により全体の利益率が大きく低下していることも頻発しています。

2.重大化(損益へのダイレクトな影響)

販売促進費に占めるリベート比率の上昇により、営業利益に対するインパクトが拡大しており、わずかな算定誤差が、営業利益を直接削り取る構造になっています。

3.高頻度化(価格・販促条件の改定常態化)

コストの変動や競合対策により、条件の見直しが月次・四半期単位で頻発するようになりました。履歴管理が不十分な環境では、最新の条件を即座に把握することすら困難になります。描いた販売戦略とは程遠い営業活動となっている企業も多くあります。

4.厳格化(ガバナンスと内部統制の高度化)

内部統制や監査要件の強化により、契約原本と計算根拠の透明性確保は避けて通れない課題となっています。

これらの圧力に対応し、リベートを正確にコントロールすることは、単なる事務作業の効率化に留まりません。投資対効果(ROI)を最大化させるための「攻めの経営」へと進化することを意味します。

経営企画が見落としている戦略と現場の断絶

経営企画がリベート率という変数をコントロールしようとする一方で、現場では深刻な負の連鎖が起きています 。それが「エクセル・パズル」です。

現場の営業担当者や管理担当者は、商品×得意先ごとに異なる無数の多段階条件などを、複雑なエクセル関数を駆使して管理しているケースが多く見られます 。

- 情報の分散:契約原本や最新条件が部門フォルダや個人PCなどに散在し、全容を即座に把握することが難しくなっています 。

- 不毛な照合業務:月次の締めのたびに、取引先との請求金額の差異確認や要因特定に膨大な時間を費やしています 。

この属人化された運用は、単なる手間の問題にとどまらず、事業継続のリスクや経営判断の遅れを招く要因となります。あるモデルケースでは、従来の属人運用から効率的な仕組みへ移行することで、チーム全体の締め作業時間を大幅に短縮できる可能性が示されています。

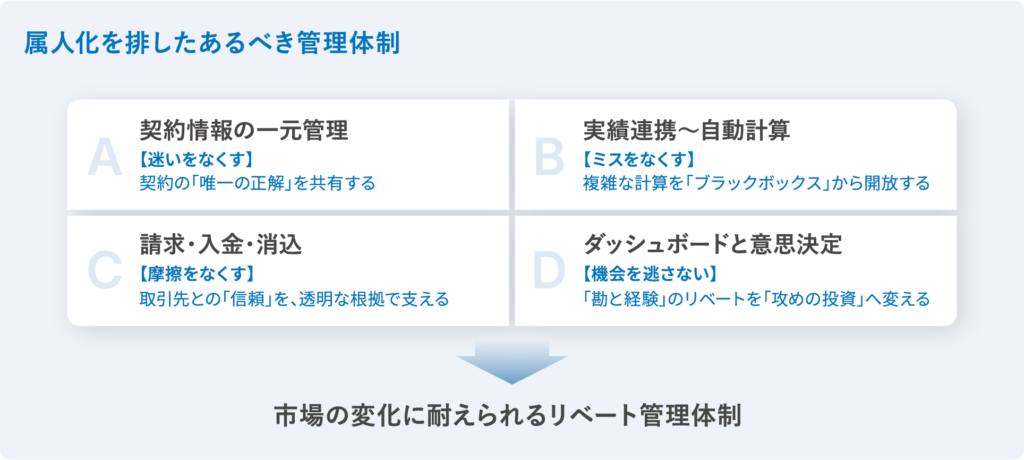

リベート管理を経営の武器に変える4つのステップ

属人化を排し、再現性のある管理体制を構築するためには、契約から分析までを一貫したフローに載せることが不可欠です。

契約情報の一元管理(マスタ化)

契約の全要素を一つの共通マスタとして集約し、常に「最新かつ正しい条件」を全社で参照できる状態を整えます。

実績の標準化と計算ロジックの統一

販売実績や返品データの取り扱いルールを標準化し、特定の担当者に依存しない統一ロジックで運用します。

精算・照合プロセスの標準化

計算根拠と明細が明確に紐づいた状態で精算を行い、会計処理までの手順を標準化します。

実績に基づく意思決定サイクルの確立

ROI(投資対効果)を可視化し、客観的なデータに基づいて次期条件の設計を行うデータ駆動の運用プロセスを構築します。

リベートは削るべきコストではなく「成長への投資」である

リベート管理を高度化し、リベート管理システムを基盤とした体制を構築することで、単なるミスの削減に留まらない成果が期待できます。

- 精算精度の向上:履歴管理と自動計算により、誤請求などを未然に防止します。

- 業務工数の削減:データ処理の自動化により、月次締め期間の縮小や工数削減が見込まれます。

- 投資判断の最適化:得意先ごとのROI(投資対効果)の可視化により、重点領域への再配分など、販促投資の質を根本から高められます。

不透明さを排除し、1円単位の利益に執着できる強固な経営基盤への進化。それこそがリベート管理システム導入の本質的な価値です。経営企画が描く利益改善のシナリオを、確実に結果へと結びつけるために、リベート管理を現場の重荷から「経営の武器」へと進化させていきましょう。

守りの事務から、利益を生むリベート

リベート管理を「攻めの戦略レバー」へ変え、未来の利益を創る強固な経営基盤を。

本記事で解説した課題の解決は、貴社が明日から手にできる「新たな利益の源泉」となります。理想の管理体制構築に向け、実務の効率化と戦略的な意思決定を両立するソリューションをご提案いたします。