予算実績の比較表の例は?【分析例のファイルもダウンロード】

【記事のポイント】

・予算実績比較表は全社・事業部門別・販売管理費の3パターンで設計するのが実務の基本形

・乖離の大きい項目を抽出し、原因分析と経営資源の再配分につなげるのが比較表の本質的な役割

・ダウンロード可能なテンプレートを起点に、自社の科目体系へ調整して運用するのが近道

予算と実績を比較するための比較表(対比表)について、どう使うべきか具体的なイメージがわかずにお悩みの方もいらっしゃると思います。

この記事では、予算実績を管理する比較表の概念から具体的な分析手法について紹介します。Excelテンプレートもダウンロードできますのでぜひご活用ください。

予算実績の比較表(対比表)とは

予算実績の比較表とは、部門や担当者、商品、得意先、プロジェクトなどに紐づく予算と実績を比較する予実管理表のことを言います。

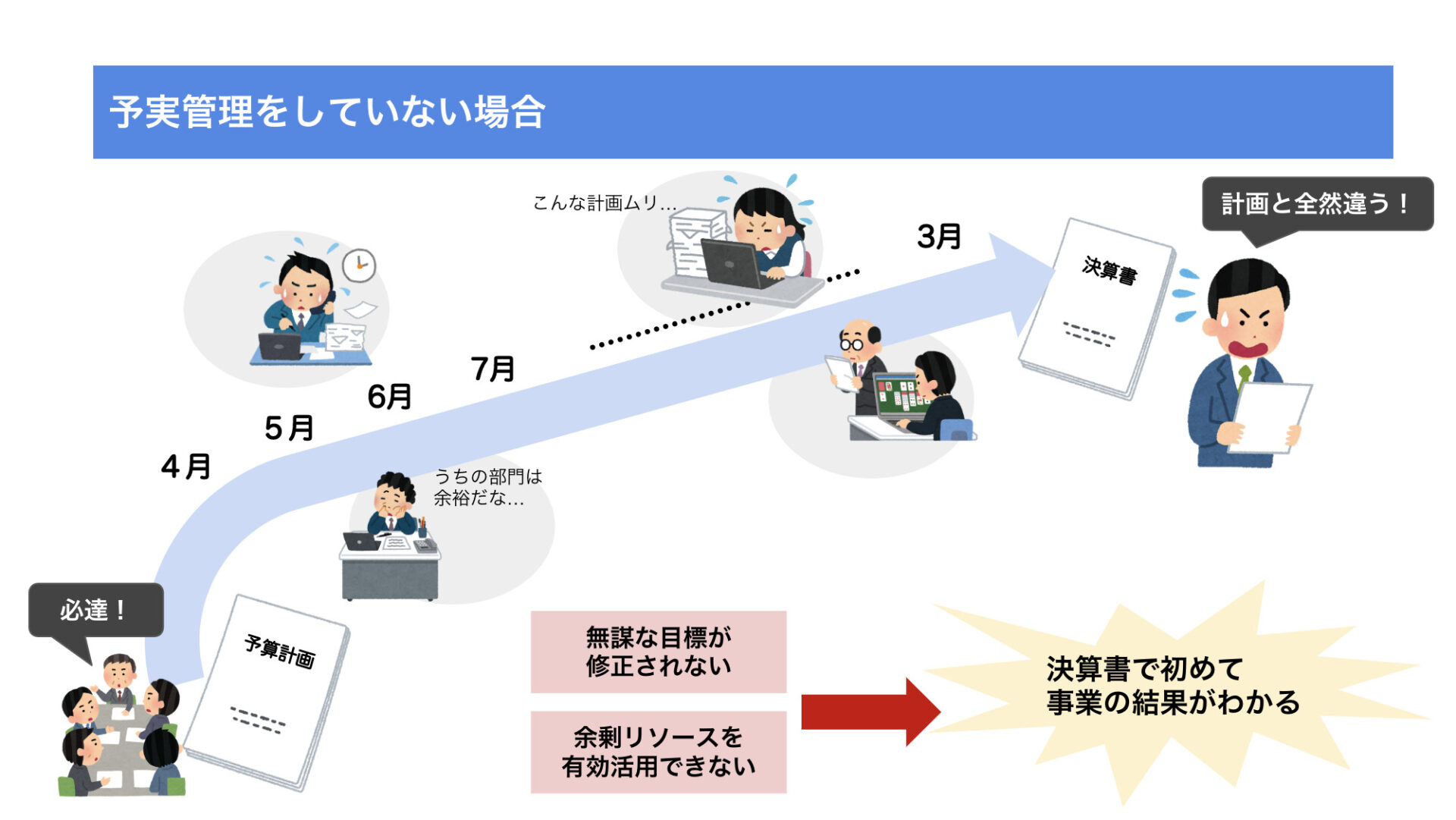

期初に創った予算と実績を比較するときは乖離が大きい項目・切り口に注目しましょう。予算に対して進捗率が悪かったり経費が超過していたりしたら課題解決に努めます。

逆に、予実についてよい乖離があるなら上方修正することも大切です。例えば、特定の部門において予算に対して売上の実績がよかった場合、要因を特定して経営資源を集中することも大事な経営戦略と言えます。

予算実績の比較表(対比表)の種類と例

ここでは、予算実績の比較表(対比表)の種類や事例をご紹介します。

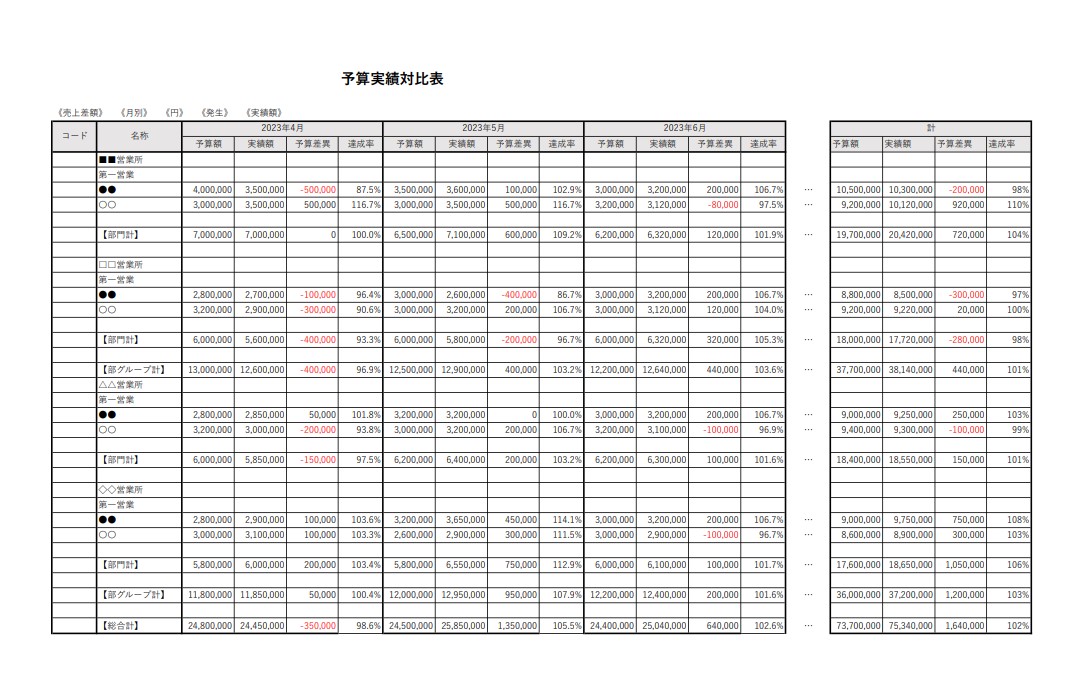

全社を対象とした予算実績比較表の例

全社を対象にした予算実績比較表の例です。大まかな状況をつかむ目的に適しています。

例えば、年次で見たときは予算に対する進捗率が100%を超えているけれど、月次で見ると直近は予算を達成できていないということもあります。そのような場合、予算に対して実績が追いついていない要因を分析し、対策方針を打ち出すことが大切です。

反対に、年次で見ると進捗率は悪くても当月で見ると実績は達成できているケースがあります。右肩上がりに改善されているのであれば、その要因分析に、別途次項にあげるようなより細かな予算実績比較表を作成するとよいでしょう。

繰り返しになりますが、全体の動向を大まかにつかむことが目的なので、全社を対象とした予算実績比較表では内訳項目は少な目にすることが多いです。

事業部門別の予算実績比較表の例

事業部門別の予算実績比較表は、責任の範囲に応じた予算の達成率を評価、再分析ができる比較表です。予算と実績を比較して区分ごとに差異を分析し、原因と改善策を考えます。この時、比較表にはKPIをはじめとした非財務指標が現れることに注目しましょう。事業部門の担当者が要因を特定できるよう、表の利用者の視点に合わせて項目を分解しておくことが大切です。

例えば、売上高が未達なら「販売価格×販売数量」が原因です。商品の販売価格を下げないと売れない市場環境なのか、あるいは営業担当者の訪問回数か、広告費が少ないのかなど、売上が上がらない理由もたくさんあります。

事業部門別に詳細な予算と実績を比較することで手を打つべき課題が見えてきます。予算と実績を比較し、具体的な改善策を打ち出しましょう。

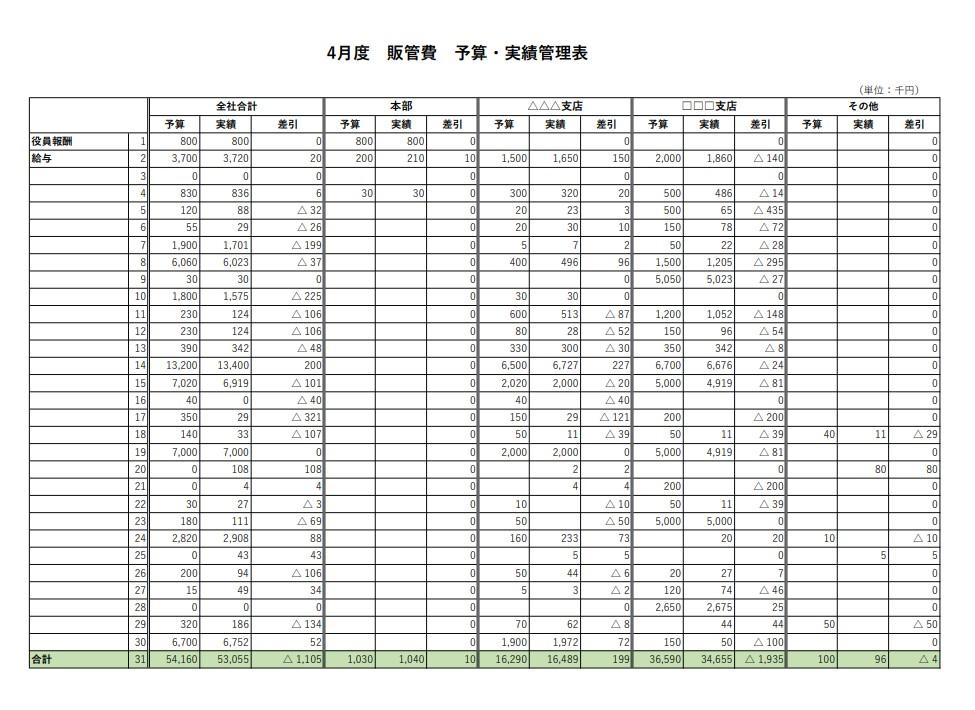

販売管理費の予算実績比較表の例

販売管理費の予算実績比較表はコスト面から差異分析ができることが特徴です。

経営会議では企業の提供価値への反応となる売上高の増減に目が行きがちかもしれません。しかし、売上高は外部環境にも影響を受けるのに対し、コストは自社の意思で調整できるため、着地利益の管理においては非常に重要です。期末に無理な経費予算の消化を行うことがないよう、少なくとも月次で予算と実績を比較しながら原因分析と改善策を立案しましょう。余りそうな経費予算をタイムリーに有効な施策へ転換することが、企業を成長に導きます。

予算実績比較表が必要な方に向けて

予算実績比較表についてこの記事では以下について紹介しました。

- 全社向けの予算実績比較表

- 事業部門別の予算実績比較表

- 販売管理費の予算実績比較表

これらの例はExcelテンプレートにまとめました。下記ボタンよりダウンロードしてください。

「すぐに使える予実管理テンプレート」

「予実管理、まず何から整えるべき?」——そんなときにそのまま使える 予実管理テンプレートをご用意しました。 予算・実績の入力から差異分析まで、会議でそのまま使える形で整理できるよう設計しています。 “とりあえずExcel”を卒業して、意思決定につながる予実管理を最短で立ち上げたい方におすすめです。

「今、どこに予算が余っているか」をリアルタイムに把握できる「Diggle」

販管費の管理において最も重要なのは、数字を確認した後の「迅速なアクション」です。しかし、項目や部署が多い販管費はエクセルでの集計が煩雑になりやすく、分析に必要な数字が揃う頃には「もう手遅れ」という状況に陥りがちです。

予実管理クラウド「Diggle」では、会計ソフトから出力した実績データを自動で取り込み、最新のコスト状況を即座に可視化できます。

「予算の使いすぎ」や「余剰」を部門・項目単位で瞬時に特定できるため、余った予算を今本当に必要な施策へすぐに振り替える、といった機動的な経営判断を可能にします。単なる集計作業に留まらない、攻めのコスト管理を実現するための強力な武器となります。

まとめ

この記事では、予算実績比較表の例と使い方をお伝えしました。適切な経営分析の手法は個社ごとに異なるため、自社のビジネスに応じた予算実績比較表を作成しましょう。

Excelやスプレッドシートの予実管理で項目の追加や切り口の変更を繰り返すと、管理が煩雑になっていきます。予実管理専門のクラウドサービス「Diggle」を使うと、人員数やKPIなどの非財務指標も含めた予実管理の対象となる指標をかんたんに管理できます。総勘定元帳やKPI管理ツールの実績データを取り込むだけで、管理会計粒度の項目に自動で突合したり見たい切り口のPLレポートに出力したりできます。また、気になる項目をドリルダウンして直接要因分析を実施することも可能です。

管理会計における集計業務を効率化して経営分析に時間を使いたい方はぜひご検討ください。

よくある質問

Q1. 予算実績比較表(対比表)にはどのような種類がありますか?

代表的なのは全社を対象とした比較表、事業部門別の比較表、販売管理費の比較表の3種類です。全社版は経営層への報告に使い、事業部門別は各部門の責任者がアクションを取る単位で作ります。販管費版は固定費の管理に特化し、人件費・地代家賃・広告宣伝費など費目ごとに差異を追います。どの種類でも予算・実績・差異・差異率の4列を基本構成とし、必要に応じて前年同期や見込列を追加すると分析の幅が広がります

Q2. 予算と実績の差異はどこまで許容すべきですか?

一律の基準はありませんが、実務では差異率±5%を「許容範囲」、±10%を「要注意」、±20%を「要対応」と段階で扱うケースが多く見られます。重要なのは数値そのものより、差異が一過性か構造的かを見極めることです。売上の上振れでも、特定顧客のスポット案件であれば翌期に剥落するため警戒が必要です。逆に費用の下振れが、必要な投資を後ろ倒ししただけなら将来の業績悪化につながります。差異の中身を分解して経営判断に結びつける運用が求められます。

Q3. 比較表で「乖離の大きい項目」を見つけたら次に何をしますか?

まず差異の発生原因を「価格要因」「数量要因」「タイミング要因」「想定外要因」の4つに分解します。売上であれば単価変動か販売数量変動か、費用であれば単価高騰か購買量増加かを切り分けます。原因が特定できたら、予算編成時の前提がどう変わったかを整理し、見込数値の修正、対策実行、必要なら予算自体の組み替えへとつなげます。原因不明のまま「来月頑張る」で済ませると、同じ乖離が翌月以降も継続することになります。

Q4. KPIや非財務指標も比較表に入れるべきですか?

予算実績比較は金額だけで見ると原因把握が遅れるため、KPIや非財務指標を併記する設計が有効です。売上であれば商談数・受注率・客単価、製造であれば稼働率・歩留まり、サービスであれば解約率・継続率などが該当します。財務数値が結果指標であるのに対し、KPIは先行指標として翌月以降の予測精度を高めます。比較表のフォーマットに財務とKPIを併記する欄を設け、月次レビューで両方を同時に確認する運用にすると、原因分析のスピードが上がります。

監修者プロフィール

鈴木一貴

公認会計士

1985年生まれ。静岡県静岡市在住。大学在学中に公認会計士試験合格後、2009年3月に監査法人トーマツ(現有限責任監査法人トーマツ)に入社。その後、2019年7月に同社を退職後、2019年8月に鈴木一貴公認会計士事務所を設立、独立開業。

監修者のひとこと

予算と実績を比較し分析を行うことは、経営管理上非常に重要です。分析が効果を発揮するには、まずは会社の方針や経営戦略・外部環境を踏まえて予算を詳細に作成することがキーとなります。

予算の立て方が詳細に出来ていると、実績との比較も効果的に行うことができ、乖離要因の特定もしやすくなります。予実分析は経営を正しく行うための第一歩です。当記事を参考に、始めていただければと思います。