74.4%の企業で決算期末直前に着地のズレが発覚。課題を抱える企業は90%以上。期末の見込ズレ・予算消化の実態に関する調査結果を発表

予算を最適化し未来を最大化するコラボラティブ経営管理サービス「DIGGLE(ディグル)」の開発・提供を行うDIGGLE株式会社(本社:東京都港区、代表取締役:山本 清貴)は、経営管理担当者561名に対して、決算期末直前での営業利益目標・予測に対するズレ発覚や予算消化の実態に関する調査を実施しました。

◾️調査サマリー

- 74.4%が決算期の1,2ヶ月前に着地の営業利益目標・予測に対するズレが発覚すると回答。また従業員規模が大きい企業のほうがズレが発覚すると回答した割合が高い

- 期末直前のズレ発覚があると回答した企業の90.9%が課題を感じている

- 営業利益目標・予測に対するズレの度合いは「目標値に対して5-10%未満」が最も多く50.6%

- ズレの主な理由のうち50.4%が「売上の未達」、次いで18.7%が「費用の超過」

- 予算消化の施策としてもっとも多いのは「設備投資」で36.9%。従業員規模別で見ると、501名以上の組織では「広告費」、500名以下の組織で「社員への賞与」の割合が高い

調査概要

調査期間:2025年2月14日(金) 〜2月17日(月)

調査方法:インターネット調査

調査機関:自社調べ(調査サービスFastask利用)

対象者:下記条件全てに合致する回答者 561名

- 23〜69歳の男女

- 会社員

- 職種または組織の所属部門が「経営企画・社長室」または「経理・財務」

- 担当業務として「経営・事業計画(予算)の進捗管理(予算・実績管理)」を選択

- 勤める組織の従業員数が31名以上(子会社がある場合は連結)

※本調査結果の比率は、小数点第2位を四捨五入しており、構成比の表示を合計しても100%にならないものがあります。

調査の詳細

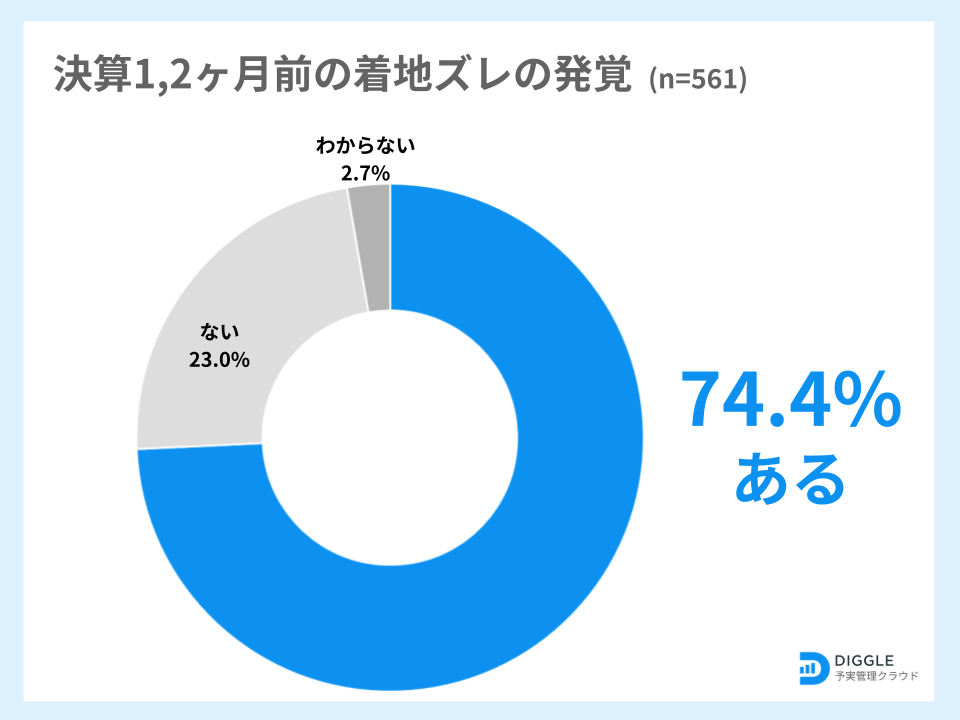

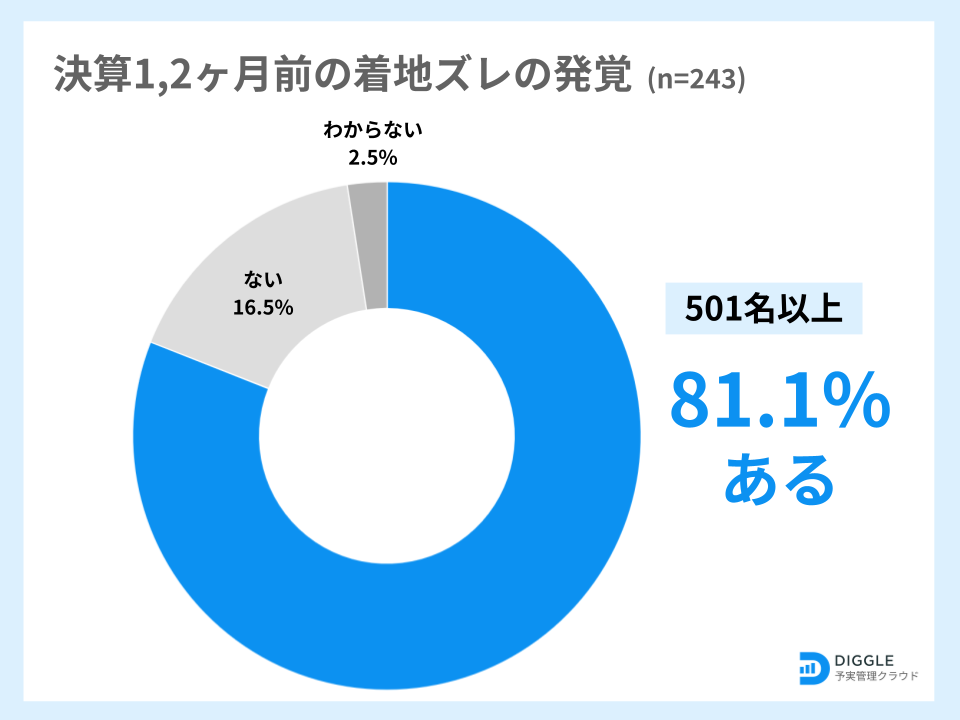

・74.4%が決算期の1,2ヶ月前に着地の営業利益目標・予測に対するズレが発覚すると回答。また従業員規模が大きい企業のほうがズレが発覚すると回答した割合が高い

Q. あなたがお勤めの組織では、決算の1,2ヶ月前などのタイミングで、着地の営業利益目標・予測に対してズレが発覚することがありますか?(n=561)

決算の1,2ヶ月前などのタイミングで、着地の営業利益目標・予測に対してズレが発覚することがあるか聞いたところ、74.4%が「ある」と回答した。

また従業員規模別で見ると、「ある」と答えた割合は31-500名規模の企業では70.0%、501名以上の企業で81.1%と、大企業の方が多い傾向となった。

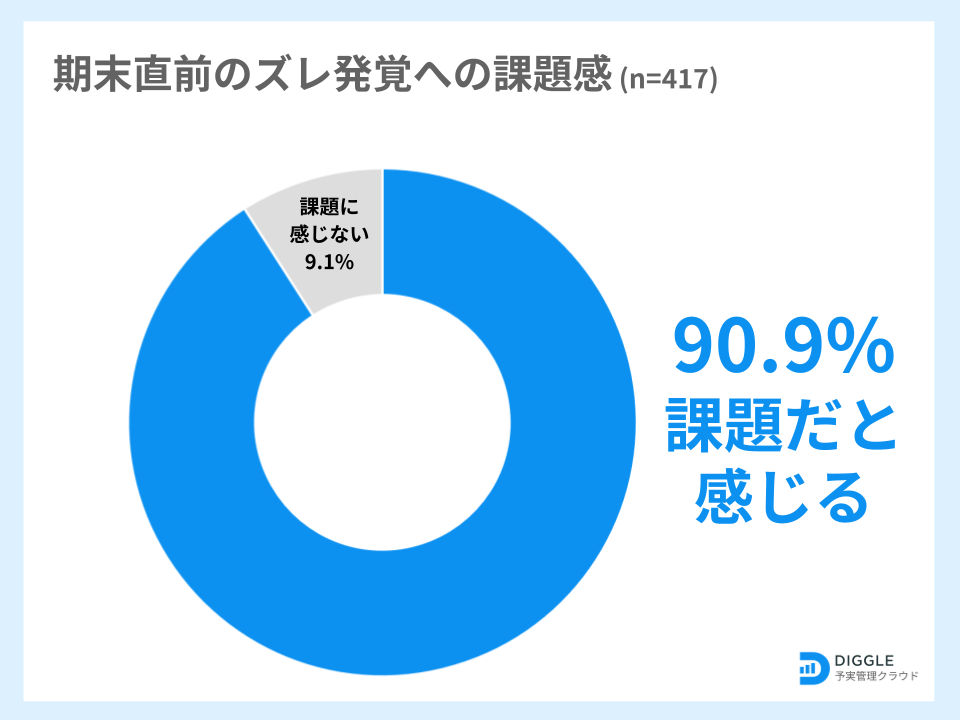

・期末直前のズレ発覚があると回答した企業の90.9%が課題を感じている

Q. 期末直前になってズレが発覚することについて、課題だと感じていますか?(n=417)

期末直前に着地の営業利益目標・予測に対してズレが発覚することがある「ある」と回答した方に対して、期末直前のズレ発覚を課題だと感じるか聞いたところ、90.9%が「課題だと感じる」と回答した。

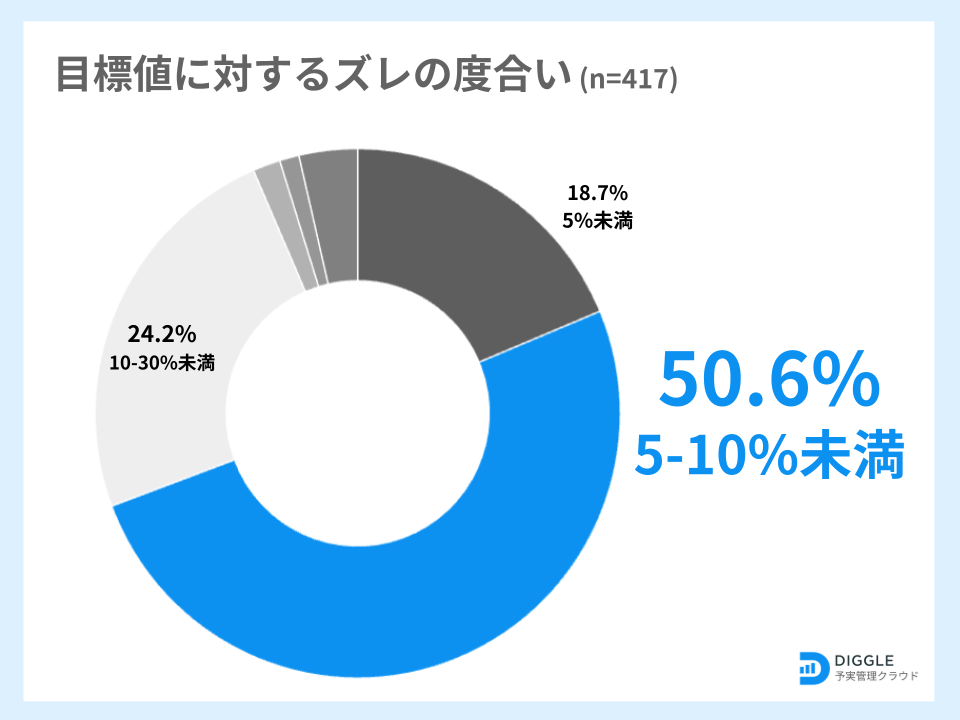

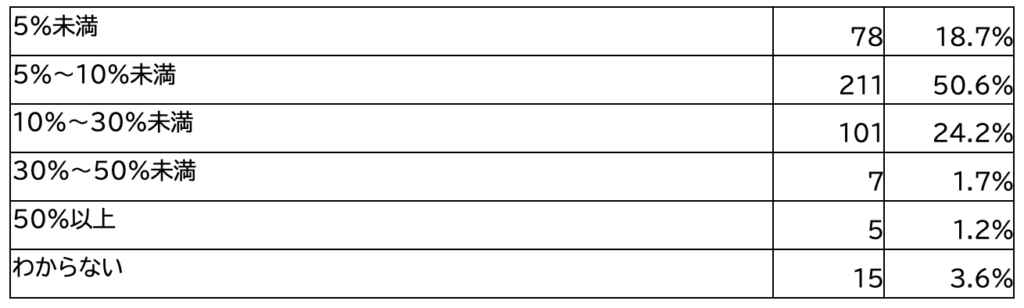

・営業利益目標・予測に対するズレの度合いは「目標値に対して5-10%未満」が最も多く50.6%

Q. 営業利益目標・予測に対するズレは、目標値に対してどのくらいのことが最も多いですか?(n=417)

期末直前に着地の営業利益目標・予測に対してズレが発覚することが「ある」と回答した方に対して、ズレの度合いを聞いたところ、目標値に対して「5%~10%未満」との回答がもっとも多く50.6%、次いで「10%~30%未満」で24.2%であった。

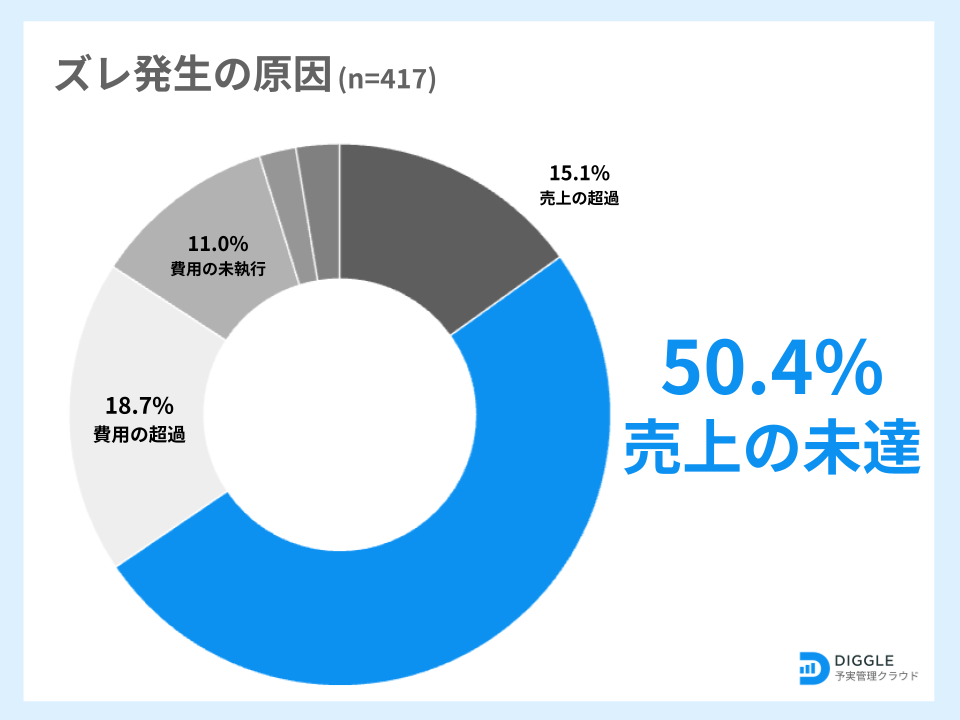

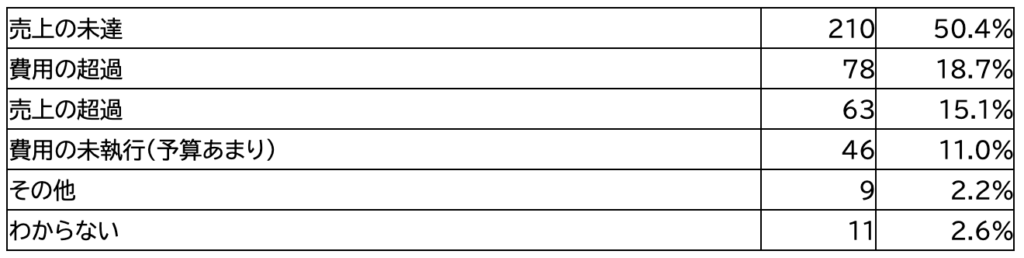

・ズレの主な理由のうち50.4%が「売上の未達」、次いで18.7%が「費用の超過」

Q. 目標や計画に対してズレが発生する原因は主になんですか?(n=417)

期末直前に着地の営業利益目標・予測に対してズレが発覚することがある「ある」と回答した方に対して、ズレが発生する原因を聞いたところ、「売上の未達」がもっとも多く50.4%、次いで「費用の超過」で18.7%であった。

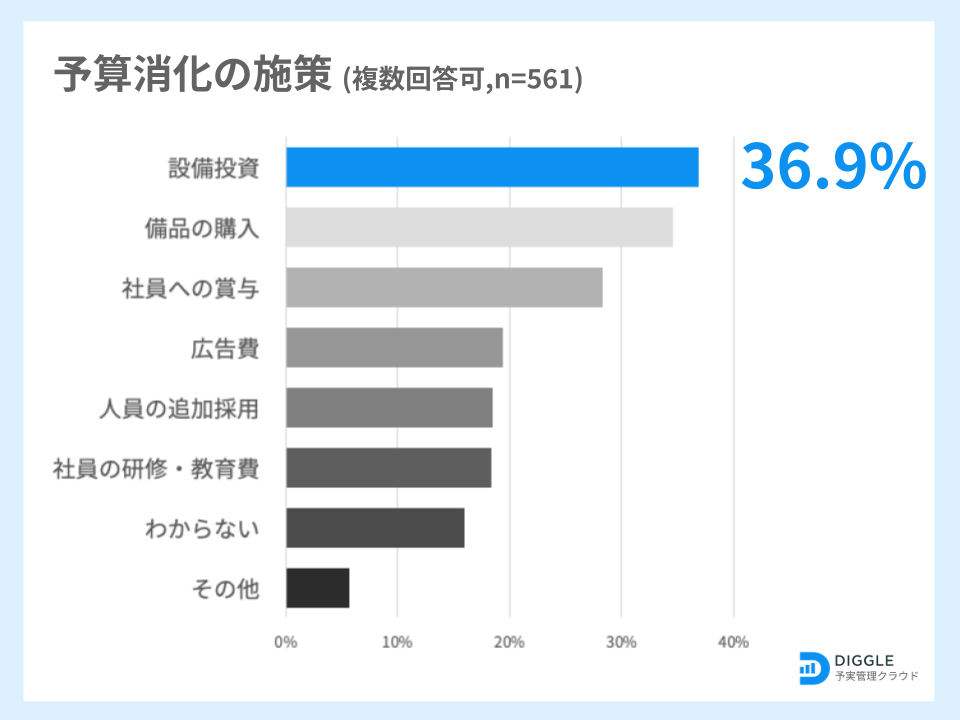

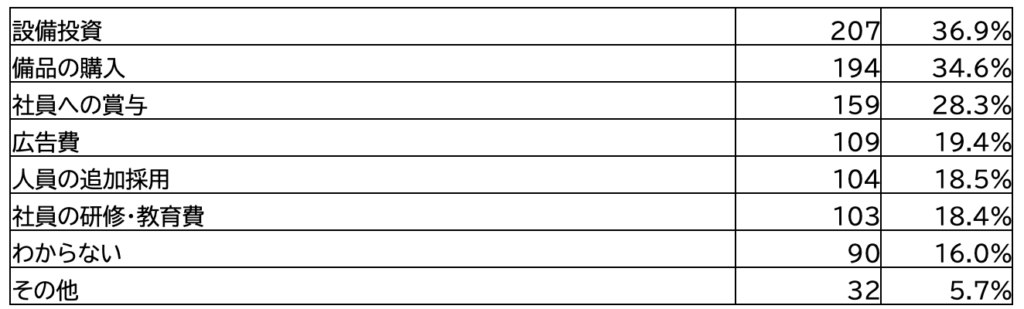

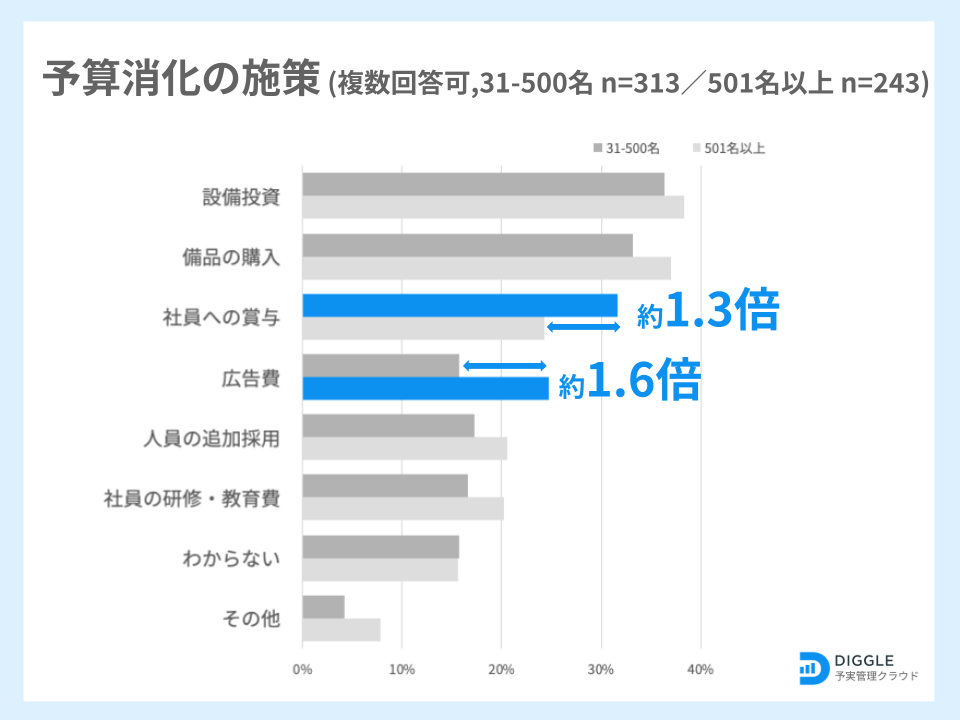

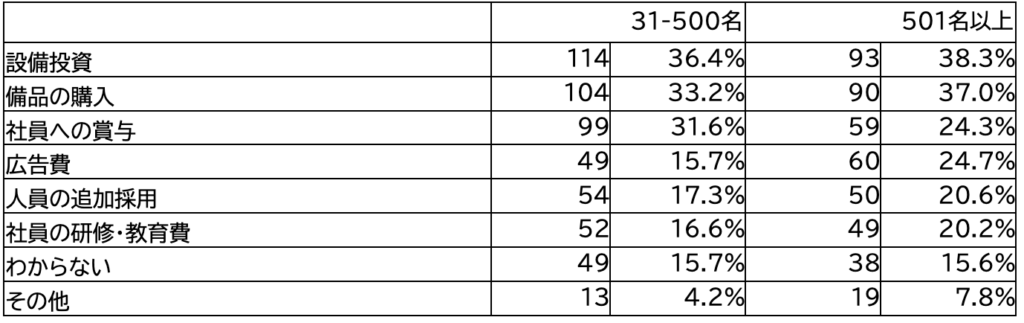

・予算消化の施策としてもっとも多いのは「設備投資」で36.9%。従業員規模別で見ると、501名以上の組織では「広告費」、500名以下の組織で「社員への賞与」の割合が高い

Q. 着地の営業利益目標・予測に対してズレが発覚し、営業利益目標達成のために追加の費用計上(いわゆる予算消化)が必要になった場合、あなたのお勤めの組織では主にどのような施策を採用しますか?(n=561)(複数選択)

営業利益目標達成のために予算消化が必要になった場合どのような施策を採用するか聞いたところ、「設備投資」が最も多く36.9%であった。

また従業員規模別で見ると、501名以上の企業では「広告費」、500名以下の企業では「社員への賞与」を採用する割合がもう片方と比べ高い傾向となった。

データの引用について

本調査結果データを一部引用・二次利用等される場合は「DIGGLE株式会社調べ」と表記の上、リンクのご協力をお願いいたします。更に詳細なデータもございますので必要な方は末尾に記載のお問い合わせ先までご連絡ください。

リンク先:https://diggle.jp/news/pressrelease/20250318/

調査目的

経営管理担当者へのヒアリングなどを通して、多くの企業で以下のような課題を抱えていることがわかりました。

- 各部門や施策における予算の進捗状況や着地の営業利益が精緻に見通せておらず、期中で追加の投資判断を行えない

- 期中で追加投資の判断ができなかったにも関わらず、期末直前に大きな予算あまりが見つかり、施策を精査する時間もなく、Web広告等の短期で行える施策で消化するしかなかった

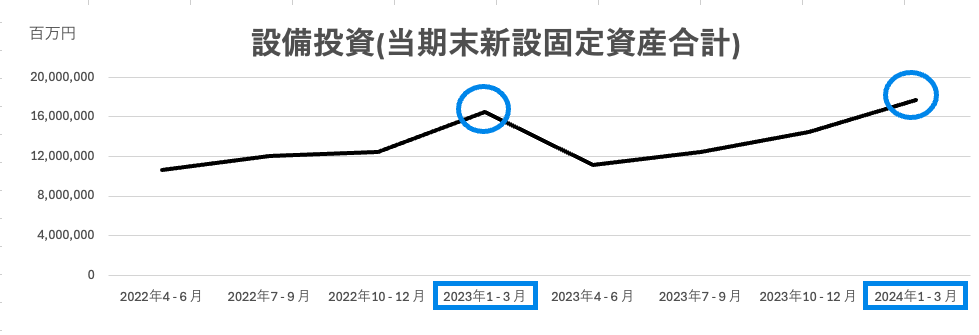

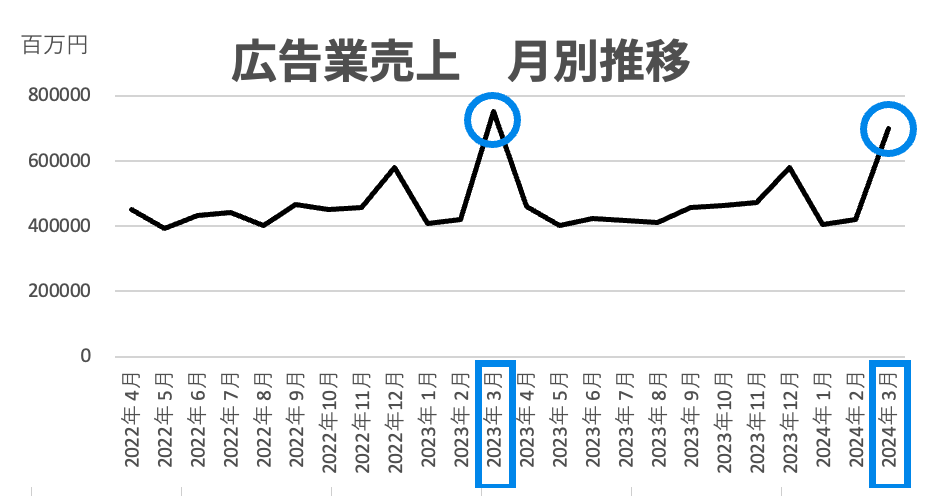

実際、日本企業の20.6%、資本金1億円以上の企業では58.3%が決算期の3月(※1)は設備投資、広告費への投資が他の月と比べて1.5倍程度多くなっており(※2)、期末の予算消化は商習慣となっていることが伺えます。しかし本来であれば、経営状況等に合わせて全社でもっとも最適な投資先・時期・額を意思決定することが、企業成長にとって重要です。今回、予算見込のズレ発覚や予算消化の実態、またそれに対する課題の大きさを明らかにすべく調査を実施しました。

※1: 国税庁 決算期月別法人数(https://www.nta.go.jp/publication/statistics/kokuzeicho/hojin1997/11.htm)を参照

※2: 法人企業統計調査 四半期別調査 金融業、保険業以外の業種(原数値)の「設備投資(当期末新設固定資産合計)」の項目(https://www.mof.go.jp/pri/reference/ssc/index.htm)と経済産業省 特定サービス産業動態統計調査 広告業 (https://www.meti.go.jp/statistics/tyo/tokusabido/result-2.html)を参照

■コラボラティブ経営管理サービス「DIGGLE」について

「DIGGLE」は「組織の距離を縮め、企業の未来の質を上げる。」をProduct Visionに、経営情報の一元化で予算を最適化し未来を最大化するコラボラティブ経営管理サービスです。予算計画の作成や、予算・実績の差異分析、見込管理、非財務指標の管理、レポート作成・共有などの経営管理業務全体をワンプラットフォームで行えます。経営情報をDIGGLE上に蓄積し、適切な権限設定とともに社内に流通させることで、余剰予算を可視化しスピーディーな再配分で生きた経営管理を実現します。

4分で概要を理解できる「DIGGLE」サービス紹介動画

■DIGGLE株式会社について

DIGGLE株式会社は、「Dig the Potential テクノロジーで、企業の成長可能性を掘り起こす。」をMissionに、予算を最適化し未来を最大化するコラボラティブ経営管理サービス「DIGGLE」の開発・提供を行っています。今後成長が見込まれる経営管理市場を牽引する会社として、企業成長に貢献します。https://diggle.jp/company/about/

【会社概要】

会社名:DIGGLE株式会社

所在地:東京都港区港南2-15-1 品川インターシティA棟22階 SPROUND

代表者:代表取締役 山本 清貴

設立日:2016年6月9日

事業内容:経営管理プラットフォーム「DIGGLE」の開発・提供

URL:https://diggle.jp/

【本件に関する報道関係者からのお問合せ先】

DIGGLE株式会社 広報担当宛

pr@diggle.team

080-4740-7189(上砂かみさご)/070-1306-6893(嶋田)