管理会計で行う分析とは?分析の種類や方法について紹介

管理会計の分析を任されることになったものの、管理会計についての知識に自信がない方に向けて、必要な知識を紹介しています。

管理会計を構成する4つの要素や、分析に用いる指標、分析方法などについて、初心者の方にも分かりやすく解説しているため、ぜひ参考にして下さい。

管理会計にはどのようなものがあるか

管理会計は、主に以下の4つの要素から構成されています。

- 予実管理

- 原価管理

- 経営分析

- 資金繰り管理

それぞれの要素について、分析すると何が明確になるのかを解説していきます。

<参考記事>予実管理とは?管理の方法やポイントを解説

予実管理における分析

「予実」とは「予算」と「実績」を指します。

予実管理を行う目的は、企業の実績が経営目標に対してどの程度達成できているか、もしくは達成できていないかを確認し、軌道修正の必要性を把握・管理するためです。そのため、予算に対しての実績値がデータとして必要となります。

分析を行う上で予算の種類は以下の4つです。

- 売上予算:売り上げ目標のこと。これまでの企業の実績や市場の動向、売り上げの変動などを参考に算出する

- 原価予算:外注費や販売業では仕入れ費用、製造業では材料費の見積もりなど

- 経費予算:人件費や広告宣伝費など

- 利益予算:売り上げから原価と経費を差し引いた額

これらの予算と実績の差異を分析し、企業の課題を洗い出して対策を練っていきます。

例えば、原価予算や経費予算を上方修正することで売上を拡大したり、下方修正することで損失の拡大を抑えることが可能です。

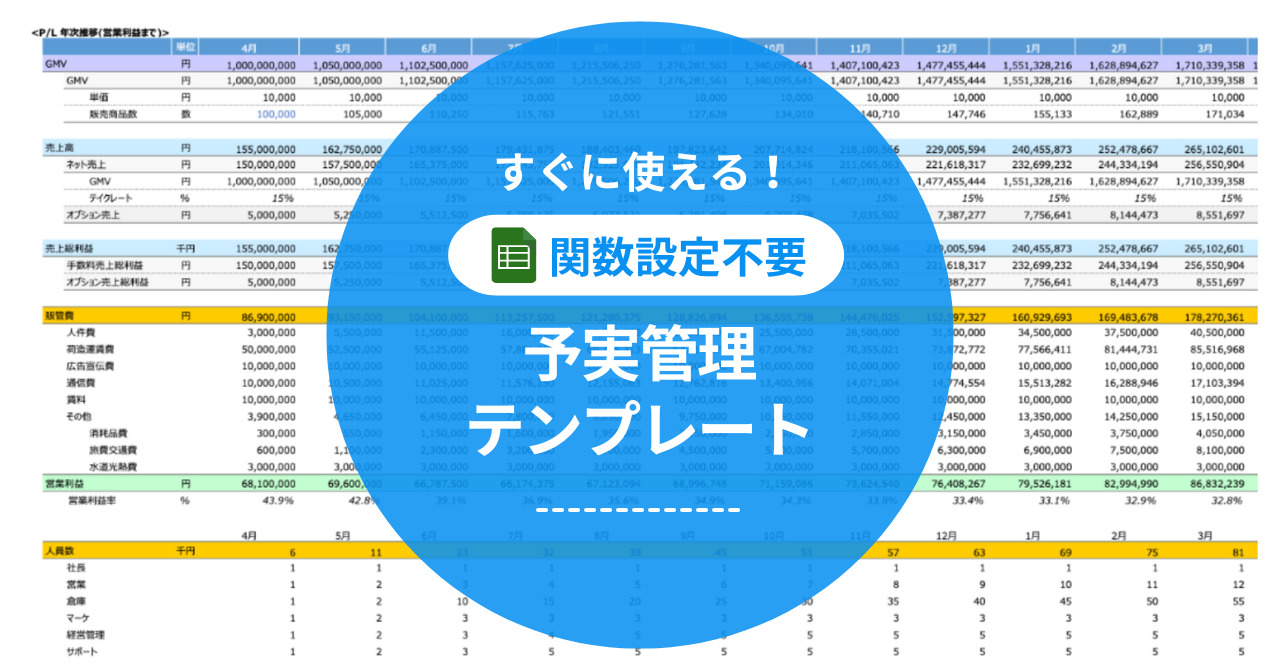

「すぐに使える予実管理テンプレート」

「予実管理、まず何から整えるべき?」——そんなときにそのまま使える 予実管理テンプレートをご用意しました。 予算・実績の入力から差異分析まで、会議でそのまま使える形で整理できるよう設計しています。 “とりあえずExcel”を卒業して、意思決定につながる予実管理を最短で立ち上げたい方におすすめです。

原価管理における分析

原価管理では、製造やサービス提供にかかる原価の目標額を算出し、実際に発生した金額と比較・分析を行い、コスト削減によって、利益を確保します。

原価管理における分析を行うことにより、企業の利益が出ていない原因を導き出すことが可能となります。

原価管理における分析の方法は以下の通りです。

1. 原価(コスト)の目標額を設定する

2. 発生した原価(コスト)を記録する

3. 目標額と実際の金額を比較・分析する

4. 比較・分析結果に基づいて業務効率化など改善策を打ち出す

原材料や製造に関するコストだけを見るのではなく、人件費や設備費なども算出することがポイントです。

経営分析

経営分析とは財務諸表や決算書などから必要な指標を算出し、企業の経営状況を客観的に分析することです。さまざまなデータから現在の損益や資産、成長率はどのくらいかといった指標を明確にします。

分析には、競合他社の動向や市場のシェアなど外部要因によるものも含みます。

分析指標の種類は大きく5つあり、以下の通りです。

- 収益性分析

- 安全性分析

- 生産性分析

- 活動性分析

- 成長性分析

これらのうち最低限見ておきたい指標は、収益性分析と安全性分析の2つです。

どのような経営分析の指標が必要かは、業種や業態によって異なるため、企業に合った指標を用いましょう。

また管理会計では「限界利益」が重視されますが、これについては後述します。

資金繰りの分析

資金繰り管理とは、現金や預金などの手元の資金が不足しないように、入金と出金を管理することです。資金繰りの分析における目的は次の2つです。

- 将来資金不足となる可能性を予測し回避すること

- 資金運用による収支計画を立てること

資金繰りを分析するためには、資金繰り表とよばれる表の作成が必要です。カテゴリーは経常収支・経常外収支・財務収支の3つに分類されます。

また、資金繰り分析では、予算実績分析と各項目の検討を通じ、短期的な資金管理を効率的に行います。中長期的な視点では貸借対照表を用いて安全性を分析することが大切です。

管理会計の分析に用いる指標2つ

管理会計の分析には、以下の2つの指標を用います。

- 収益性分析

- 安全性分析

それぞれの指標について、概要と分析方法を見ていきましょう。

収益性分析

収益性分析について、どのような指標なのか、どのように分析するのかを、詳しく解説します。

収益性分析とは

収益性分析とは、企業がどの程度効率良く売り上げや利益を上げているかを分析することです。

収益性分析には、次の2つの視点があります。

1つめは、売上高に対してどのくらい効率良く利益を出しているかです。これにより、事業のコストパフォーマンスがわかります。

2つめは、資本をどのくらい効率的かつ活発に使い売上高や利益を上げているかです。これは投資家・債権者目線での収益性を示します。

収益性分析は銀行や資本家から調達した資金で、どのくらいの利益を得られたかを示す指標となるため、資本家や金融機関など外部からも重視されている指標となります。

収益性分析の方法

収益性分析は、主に以下に挙げる6つの指標を計算して、比較分析します。

1.売上高総利益率

粗利率とも言われ、サービスや商品の競争力を示します。この値が大きいほど営業利益も大きくなります。分析を行う際は、産業性と景気を加味することが大切です。

計算式 : 売上総利益÷売上高×100

2.売上高営業利益率

事業などの営業活動からの利益を示す指標です。これが高い状態ならば、サービスや商品の競争力が高く、効率の良い経営ができているといえるでしょう。

低い場合は、新規の顧客の開拓や既存の顧客が離れないような工夫が求められます。例えば商品価格をあげたり、上位商品を販売したりなど改善策を打ち出さなくてはなりません。

計算式 : 営業利益÷売上高×100

3.売上高経常利益率

経常利益とは、営業利益から営業外損益(不動産売買や有価証券などの事業以外で得た利益や借入金の支払利息等の財務費用)を加えた利益のことです。資金調達コストを含めた収益性がわかるため、借入が多い・薄利多売な企業ではこの指標が低くなります。

ただし、業種ごとの人件費や原価の違いについては、加味する必要があります。

この指標は、昨年度の業種や同業種の他社と比較することが大切です。仮に指標が低かったとしても、回復の見通しが立っていれば、一時的な低値を心配する必要はありません。

計算式 : 経常利益÷売上高×100

4.売上高当期純利益率

最終的な収益性を示す指標です。この指標と他の利益率を比較すると、企業の問題点がどこにあるか明確になります。

計算式 : 当期純利益÷売上高×100

5.ROA(総資本利益率)

企業の資本がどの程度効率的に使用されたかを示す指標です。この値が高いほど、少ない資産でより多くの利益を生み出していることがわかります。

計算式 : 利益÷総資本×100

6.ROE(自己資本利益率)

自己資本は株主資本と考えることもできます。この指標で株主が拠出した資本がどれだけ効率的に使われているかを把握できます。資本家が自己資本の利用が効率的であるか参考にする指標です。

計算式 : 利益÷自己資本×100

安全性分析

安全性分析は財務分析で使用するものですが、収益性分析と合わせてチェックしておくことをおすすめします。

安全性分析とは、資本の構成や負債が安定しているかを分析して、資金面での安定性、余裕度を比較分析する指標です。言い換えると、企業が倒産する危険度を示しているといえます。

安全性分析に使用する代表的な指標として株主資本比率、流動比率、当座比率、固定比率などがありますが、今回は紹介に留めておきます。

限界利益

限界利益とは原材料費や輸送費などの変動費を売上高から差し引いたもので、全ての固定費を回収できる地点を示す指標です。固定費が限界利益を超えている場合は利益が出ていない、下回っていると利益が出ているといえます。

固定費と限界利益の差し引きが丁度0になるところを「損益分岐点」といいます。

管理会計での分析方法

管理会計で行う分析の具体的な方法について紹介します。

ここでは、予実管理、原価管理で必要な分析を解説します。どちらも、分析をしたあとに実際の行動に移すことが大切です。

予実管理で必要な分析

予実管理に必要な分析の手順は、大きく分けて次の3ステップです。

1.予算目標を立案する

まずは予算目標の立案を行います。企業として成長することを考慮しつつも現実的な目標を立てることが大切です。目標は高すぎず低すぎず、努力すれば達成可能なラインに調整するようにしましょう。

2.月次決算を行う

予算と実績の比較は月次で行います。確認する間隔が短いほどより詳細に分析することが可能となり、目標との乖離に素早く気づくことができるでしょう。

3.軌道修正をする

比較した結果を用いて、分析を行います。とくに予算と実績の乖離が大きい場合は、分析によって原因を明らかにし、必要な措置を講じることが重要です。

原価管理で必要な分析

原価管理に必要な分析を行う際は大きく4つのステップに分けられます。

1.標準価格(原価)を設定する

標準価格とは、製造するにあたって目標とする原価のことです。これは概算であるため、実際の価格とは異なります。過去のデータを活用し、利益とのバランスを考慮しながら数字を設定しましょう。

2.原価計算を行う

原価計算には、標準原価計算、実際原価計算、直接原価計算の3種類があります。分析を行う前に何について知りたいかを明確にし、それに合った原価計算の種類を選択してください。

3.差異分析を行う

標準原価と実際の原価を比較します。計画よりも実際のコストがかかると利益の減少に繋がるため、どこを改善すればよいか分析をします。

4.改善する

改善点が明確になり次第、実際に行動に移しましょう。

変動の激しい原価を「利益」に変えるための管理基盤「DIGGLE」

原価のブレは、ダイレクトに企業の利益を圧迫します。単に結果として差異を把握するのではなく、仕入れや外注費の微細な変動を「リアルタイム」に捉えることが、着地予想の精度を左右します。

予実管理クラウド「DIGGLE」は、複雑な原価構造をそのままシステムに反映し、現場で発生した実績を自動で集約します。

表計算ソフトでの突き合わせに費やしていた膨大な時間を、不足している利益をどう補うかという「戦略の検討」へ転換。変動要因を即座に特定し、迅速な予算の再配分やコスト適正化を後押しすることで、不透明な状況下でも目標利益の着実な達成を支えます。

「DIGGLE」で中計を「絵に描いた餅」にしない、機動的なモニタリング体制の構築

中精緻な中期経営計画も、現場の数値と連動しなければ「絵に描いた餅」になりかねません。

エクセル運用では関数のエラーや動作の重さが壁となり、肝心の修正作業が後手に回る恐れすらあるでしょう。事業成長に伴う組織改編のたびに管理表を組み直す手間は、経営判断の遅れに直結しかねません。

予実管理クラウド「DIGGLE」は、直感的なUIで予算・見込の入力を効率化し、実績との突合も数回の操作で完結させます。

年度をまたいだ比較も即座に可視化できるため、計画を常に「生きた指針」として機能させることが可能です。専任の担当者による伴走支援もあり、運用の変化にも柔軟に対応可能です。

まとめ

管理会計で行う分析は以下の4つです。

- 予実管理

- 原価管理

- 経営分析

- 資金繰り管理

管理会計は実際の値を用いて計算することも大切ですが、さらに定期的な分析を重ねて改善点を見つけ出し、実際に行動に移すことで大きな意味を見いだすことが可能となります。

しかし、効果的な管理会計を行うためには、各部署の現状把握やデータ収集などに力をいれる必要があり、膨大な時間と手間が必要です。そこでおすすめしたいのが、管理会計を効率化させるツールの導入です。

予実管理システムの「DIGGLE」は、予実管理をリアルタイムで行えるため、常に最新の情報を参照しながらスピーディーな経営判断を可能にします。ぜひご検討下さい。

「予実管理改革の実例」

予実管理を見直したいと思っても、 「他社はどうやって改善しているのか」が見えなければ、 次の一手は打ちにくいものです。 本資料では、DIGGLEを導入した企業が どのように予実管理を改革し、意思決定のスピードと精度を高めていったのか を事例形式で紹介しています。 ツール導入の背景から、運用定着までのリアルなプロセスを知りたい 経営企画・経理部門の方におすすめです。